Konjunkturprognosen der Expertengruppe des Bundes Sommer 2015

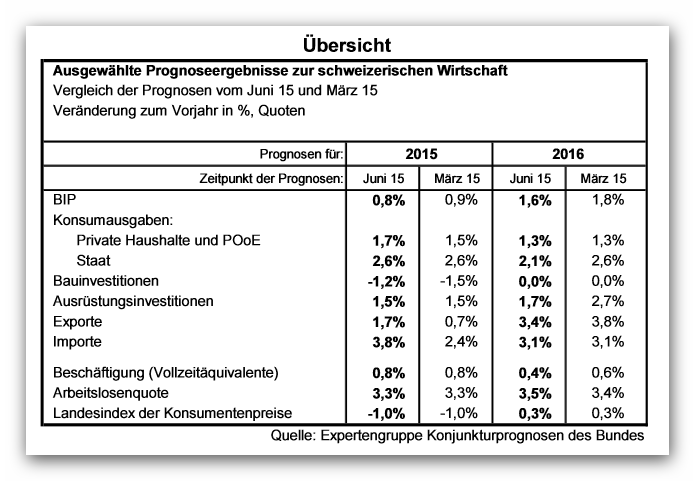

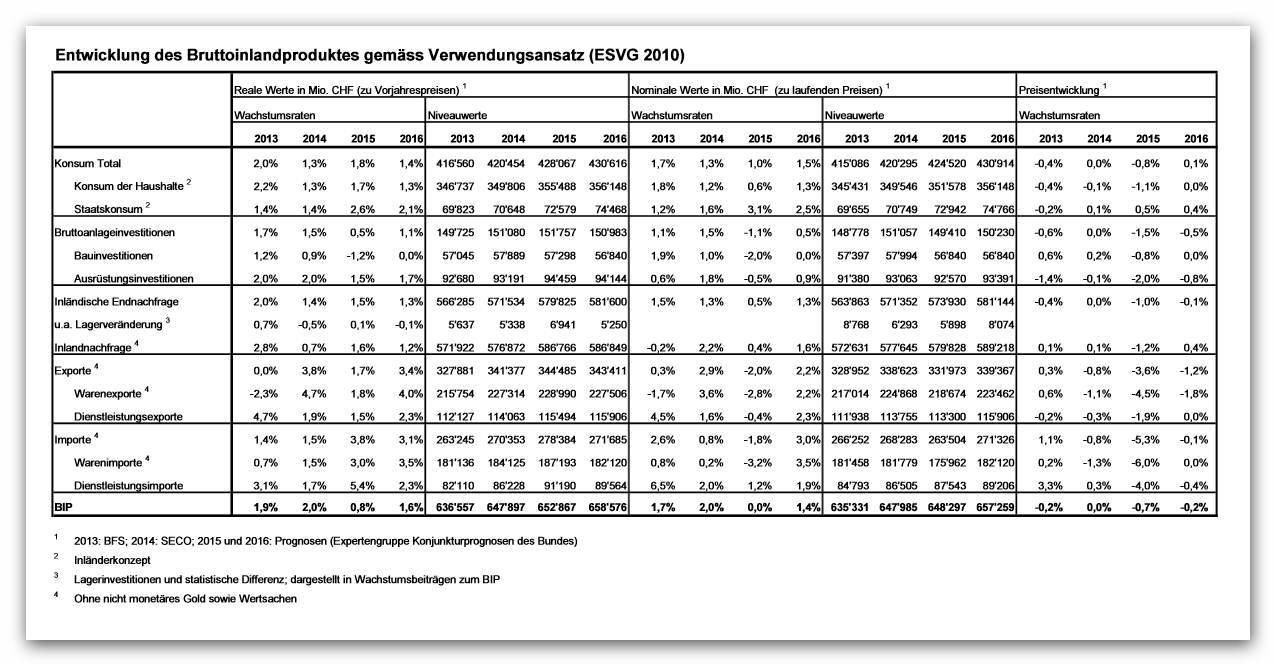

Die Konjunkturabkühlung der Schweizer Wirtschaft hat sich bestätigt. Das BIP zu konstanten Preisen ging im 1. Quartal 2015 um 0,2% zurück. Der Aussenhandel dürfte über das gesamte Jahr 2015 negative Wachstumsimpulse liefern. Dank der langsamen Aufhellung der europäischen Wirtschaft und der robusten Schweizer Inlandnachfrage wird für 2015 mit einem BIP-Wachstum von 0,8% gerechnet (Prognose vom März 2015: +0,9%). Für 2016 wird eine Erholung mit einer BIP-Zunahme von 1,6% erwartet (Prognose vom März 2015: +1,8%). Seit dem Februar 2015 steigt die Arbeitslosenquote wieder an. Sie dürfte in den Jahren 2015 und 2016 im Durchschnitt 3,3% bzw. 3,5% erreichen.

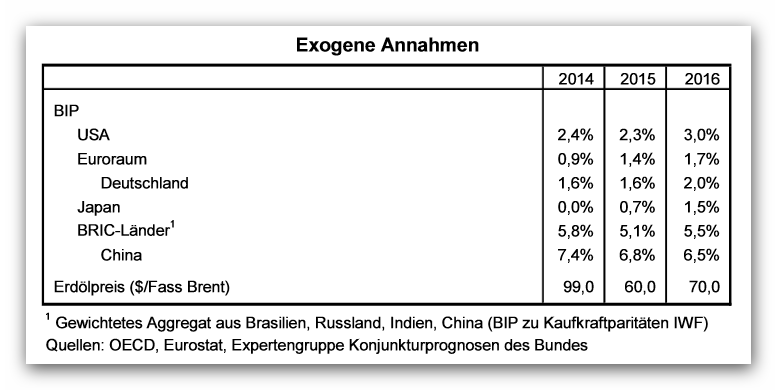

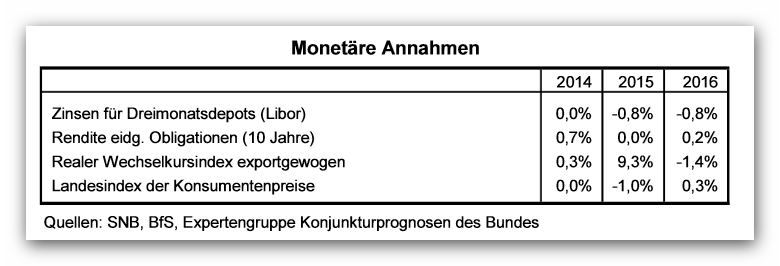

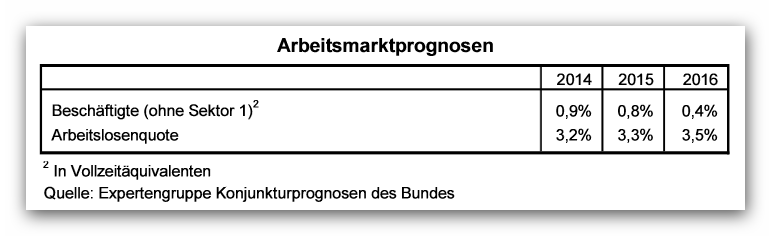

Internationale KonjunkturIn den USA ging das BIP im 1. Quartal 2015 nach drei positiven Quartalen in Folge um 0,2% zurück. Der negative Jahresauftakt erklärt sich teilweise durch den harten Winter und die ausgedehnten Hafenstreiks. Allerdings dürfte die Exportwirtschaft auch in den kommenden Quartalen unter dem Aufwertungstrend des Dollar leiden, und die Inlandnachfrage ist bisher ebenfalls hinter den Erwartungen zurückgeblieben. Im Ergebnis dürfte die amerikanische Wirtschaft im laufenden Jahr um 2,3% wachsen, 0,9 Prozentpunkte weniger als bislang angenommen. Der Euroraum ist im 1. Quartal 2015 um 0,4% gewachsen. Angesichts der stützenden Wirkung von tiefen Erdölpreisen, schwachem Euro und expansiver Geldpolitik verläuft die Erholung aber langsam. Deutschland blieb im 1. Quartal hinter den Erwartungen zurück. Hier weisen aber verschiedene Indikatoren auf eine baldige Wachstumsbeschleunigung hin. Insgesamt ist für den Euroraum in den kommenden Quartalen weiterhin von einem moderaten Wachstum auszugehen (2015: 1,4%; 2016: 1,7%). Aus den übrigen Weltregionen kommen gemischte Nachrichten. Japan ist im 1. Quartal um 1,0% gewachsen. Indien meldet weiterhin ein starkes BIP-Wachstum. China hat zu einem etwas tieferen Wachstumspfad gefunden. Russland befindet sich in einer schweren Rezession. Neben den politischen Unsicherheiten und den Wirtschaftssanktionen im Zusammenhang mit der Ukrainekrise wiegen hier die tiefen Erdölpreise schwer. Auch Brasilien leidet als Rohstoffexporteur unter der anhaltenden Preisbaisse. Konjunktursituation und -prognosen für die SchweizIm 1. Quartal 2015 ging das BIP in der Schweiz um 0,2% zurück. Die Handelsbilanz mit Waren und Dienstleistungen lieferte einen deutlich negativen Wachstumsbeitrag (Abnahme der Exporte und Zunahme der Importe). Von der Inlandnachfrage kamen positive Impulse, die einen stärkeren Rückgang des BIP verhinderten. Stärkste Wachstumsstütze war der private Konsum. Der schwache Jahresauftakt hängt massgeblich mit der Frankenaufwertung seit Mitte Januar zusammen. Zudem sind auch die Exporte der Chemie- und Pharmabranche, welche üblicherweise nicht stark auf Wechselkursschwankungen reagieren, zurückgegangen. Die Bauinvestitionen lagen im 1. Quartal zwar im positiven Bereich, büssten aber an Dynamik ein, was nicht direkt auf den Wechselkurs zurückzuführen ist. Aufgrund des schwachen 1. Quartals 2015 und einer leichten Abwärtskorrektur bei den Erwartungen für die weltwirtschaftliche Entwicklung, insbesondere für die USA im Jahr 2015, rechnet die Expertengruppe des Bundes für 2015 neu mit einem BIP-Wachstum von 0,8% (Prognose vom März 2015: 0,9%). Die Expertengruppe geht somit weiterhin davon aus, dass sich die Schweizer Volkswirtschaft ohne tiefgreifende Rezession an das neue Wechselkursumfeld anzupassen vermag. Voraussetzung hierzu bleibt jedoch eine robuste Inlandnachfrage und eine Erholung der Weltwirtschaft. Für das Jahr 2016 wird ein Wachstum des BIP zu konstanten Preisen von 1,6% erwartet (Prognose vom März 2015: 1,8%). Verschiedene Konjunkturindikatoren, die sich seit Februar 2015 teilweise sehr stark verschlechtert hatten, deuten am aktuellen Rand auf eine Stabilisierung hin, jedoch bleibt die Entwicklung der Warenexporte besorgniserregend. Arbeitsmarkt unter DruckAuf dem Arbeitsmarkt ist die Zahl der Arbeitslosen seit Februar wieder gestiegen (saisonbereinigt jüngst um etwa 1500 Personen pro Monat). Im Mai 2015 lag die saisonbereinigte Arbeitslosenquote bei 3,3% (Zahlen und Definition SECO). Die Deutschschweiz ist zurzeit stärker von der Zunahme der Arbeitslosigkeit betroffen als die französische und die italienische Schweiz. Für dieses Jahr bleibt die Prognose der Arbeitslosenquote unverändert bei jahresdurchschnittlich 3,3%. Die Prognose für 2016 wurde leicht nach oben korrigiert (Jahresdurchschnitt von 3,5% ggü. den im März 2015 veröffentlichen 3,4%). Seit Januar hat sich die Frankenaufwertung stark auf verschiedene Preise ausgewirkt (Produzenten-, Import-, Export- und Konsumentenpreise). Der Abwärtstrend bei den Konsumentenpreisen hat sich bis im Mai fortgesetzt. Die Prognose für die Konsumentenpreisentwicklung bleibt unverändert bei -1,0% für 2015 und +0,3% für 2016. Der Rückgang der Exportpreise verdeutlicht die Bemühungen der Exporteure, die Preise in Fremdwährung nicht allzu stark zu erhöhen, selbst wenn sie dafür Margeneinbussen in Kauf nehmen müssen. Allerdings leidet die preisliche Wettbewerbsfähigkeit der Exporteure auch unter der schwachen Preisentwicklung im Ausland. Immerhin sind die Importpreise ebenfalls stark gesunken, womit Vorleistungen aus dem Ausland günstiger werden. KonjunkturrisikenSeit Mitte Januar passen sich die Schweizer Unternehmen an den stärkeren Franken an. Ausmass und Dauer dieser Anpassungen sind noch nicht abgeschlossen, weshalb die konjunkturellen Auswirkungen der Frankenstärke schwer abzuschätzen bleiben. Die Schweizer Volkswirtschaft ist zudem weiterhin gegenüber weiteren starken Ausschlägen des Wechselkurses verwundbar. Derzeit sind etwa die Erfolgschancen für eine glimpfliche Lösung der Griechenlandkrise sehr ungewiss. Die Risiken hinsichtlich der (kurzfristigen) Entwicklung des Franken-Euro-Wechselkurses bleiben daher bestehen. Entspannt sich die Krise hingegen vorübergehend und die Konjunktur in der Eurozone hellt sich 2015 stärker auf als erwartet, so dürfte der Franken gegenüber dem Euro wieder an Wert verlieren. Die Rezession in Russland und der in Brasilien für dieses Jahr prognostizierte Konjunktureinbruch sowie die Wachstumsverlangsamung in verschiedenen aufstrebenden Volkswirtschaften Asiens drohen die Dynamik des Welthandels stärker zu bremsen als erwartet. Sollte sich dies bewahrheiten, müsste die Wachstumsprognose für die Schweiz erneut korrigiert werden, denn diese Länder haben in den vergangenen Jahren eine nicht unwesentliche Rolle für den Aussenhandel der Schweiz gespielt. Die Unsicherheit bezüglich der Beziehungen zwischen der Schweiz und der Europäischen Union lasten tendenziell auf der Investitionsdynamik und könnten diese weiter beeinträchtigen. Zudem herrschen derzeit monetäre Bedingungen (negative Leitzinsen in der Schweiz, quantitative Lockerung der EZB), deren Auswirkungen ungewiss sind. Quelle: Seco, Bern

17.06.2015 | Autor

Jörg Naumann

-> Drucken

|

MEHR ZU DIESEM THEMA

TOP ARTIKEL

TOP AKTUELLsoeben aufgeschaltet

MEIST GELESEN

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||

{kind=link}