Konjunkturprognosen der Expertengruppe des Bundes

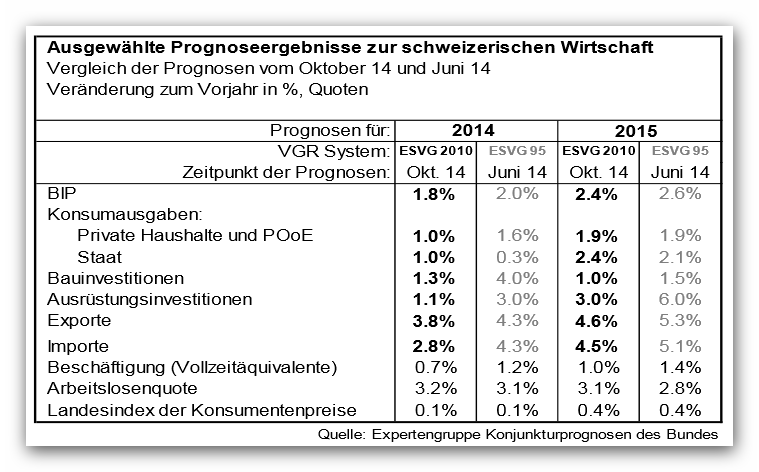

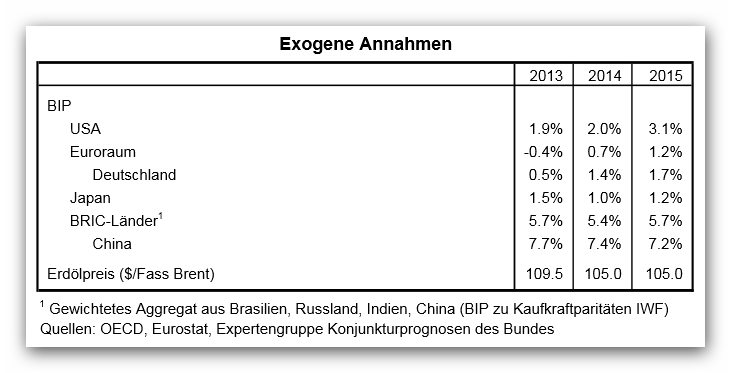

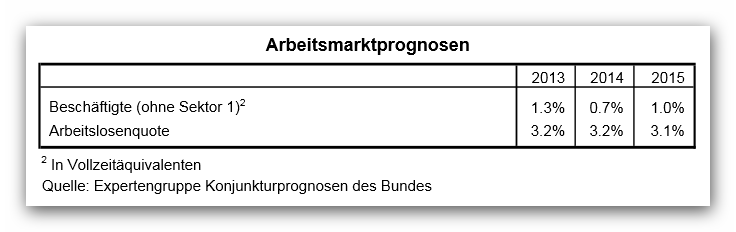

Da sich die Weltwirtschaft kaum erholt hat und die Entwicklung des Euroraums geradezu ins Stocken geraten ist, habe auch der schweizerische Konjunkturmotor im laufenden Jahr an Fahrt verloren. Dennoch geht die Expertengruppe des Bundes* davon aus, dass die aktuellen Schwächesignale der Schweizer Wirtschaft nur eine konjunkturelle Verschnaufpause darstellen und sich die Wirtschaftsdynamik wieder verstärken sollte. Da aber sowohl die inländischen als auch die aussenwirtschaftlichen Impulse etwas schwächer als bisher eingeschätzt werden, fällt die Wachstumsprognose gegenüber der letzten Prognose (von Juni 2014) leicht tiefer aus. Die Expertengruppe rechnet neu für das laufende Jahr 2014 mit einem BIP-Wachstum von 1,8% (bisher 2,0%) und für 2015 mit einer Beschleunigung auf 2,4% (bisher 2,6%)**. Damit werde sich der Rückgang der Arbeitslosigkeit verzögern und erst im Verlauf von 2015 einsetzen. Auch wenn die Prognose für die Schweizer Wirtschaft damit nach wie vor positiv ausfällt, ist klar, dass sich die Risiken in jüngster Zeit spürbar erhöht haben. Mit Blick auf die gedämpfte Entwicklung der Konjunkturindikatoren im Euroraum – inklusive Deutschland – hat sich die Ausgangslage seit der letzten Prognose (Juni) eingetrübt. Internationale KonjunkturAuch sechs Jahre nach Ausbruch der globalen Finanzkrise im Jahr 2008 sei die weltwirtschaftliche Erholung noch immer wenig gefestigt und mit vielen Risiken behaftet, schreiben die Experten. Eine durchgreifende, breit abgestützte Verbesserung der internationalen Konjunktur sei weiterhin nicht in Sicht, auch wenn sich das Bild nach Ländern und Weltregionen uneinheitlich darstelle.

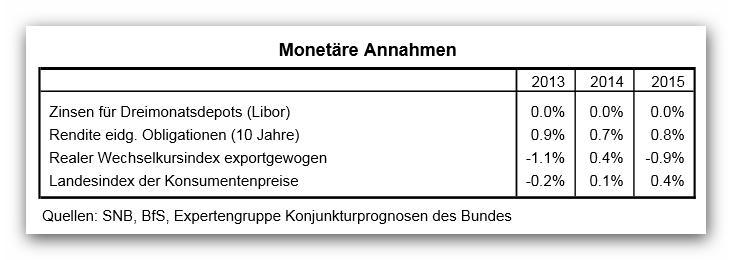

In der NegativspiraleZwar scheint die Schuldenkrise an den Finanzmärkten dank der im Sommer 2012 von der EZB gemachten Zusicherung, den Bestand der Währungsunion zu garantieren, weiterhin unter Kontrolle. Die am stärksten betroffenen Länder der südlichen Peripherie, zunehmend auch Frankreich, stecken jedoch in einer Negativ-Spirale aus Wachstumsschwäche, hoher Arbeitslosigkeit, geschwächten Banken und fiskalpolitischer Sanierung. Nur vereinzelt sind bislang Besserungstendenzen auszumachen, am ehesten für Spanien, dessen Wirtschaft dank verbesserter Wettbewerbsfähigkeit Exporterfolge und eine Wachstumserholung verzeichnet. Insgesamt wird für den Euroraum zwar nicht mit einem Rückfall in die Rezession, jedoch auch im nächsten Jahr nur mit einer graduellen Wachstumserholung gerechnet (BIP-Erwartung für den Euroraum 2014 +0,7%, 2015 +1,2%), welche kaum ausreichen dürfte, die in vielen Ländern in den letzten Jahren stark gestiegene Arbeitslosigkeit spürbar abzubauen. USA und China robustFür die anderen Weltregionen sind die Konjunkturaussichten sehr gemischt. Relativ freundlich ist das Bild für die USA, wo sich die Konjunktur moderat im Aufwind befindet und die Arbeitslosigkeit allmählich sinkt. Setzt sich die wirtschaftliche Verbesserung fort, steigt die Wahrscheinlichkeit für eine erste Leitzinsanhebung der US-Notenbank im kommenden Jahr. Auch in Grossbritannien dürfte die Wirtschaft weiter schwungvoll expandieren, zumal nun die Unwägbarkeiten über eine Abspaltung Schottlands vom Tisch sind. Dagegen erscheint der Aufschwung in Japan weniger robust als erhofft. In den Schwellenländermärkten sind ausgeprägte Schwächetendenzen in Lateinamerika (Rezession in Brasilien und in Argentinien) sowie in Russland im Zuge des Konflikts mit der Ukraine auszumachen. Demgegenüber erweist sich in Asien die chinesische Wirtschaft als relativ robust und Indien scheint die Wachstumsverlangsamung der letzten Jahre zu überwinden. Schweizer Exporte zeigen SchwächeanfallAuch der schweizerische Konjunkturmotor hat in den letzten Monaten (seit Frühjahr 2014) an Fahrt verloren. Im 2. Quartal 2014 zeigten sich Bremsspuren sowohl beim BIP-Wachstum (bescheidene Zunahme um 0,2% gegenüber dem Vorquartal) als auch bei der Beschäftigung (kein weiterer Anstieg). Angesichts der stotternden Konjunktur auf wichtigen Auslandmärkten lässt eine durchgreifende Belebung der schweizerischen Exporte bislang weiter auf sich warten. Hinzu kommt, dass auch die inländische Nachfrage, die in den letzten Jahren massgeblich zur robusten Konjunkturentwicklung beitragen konnte, im ersten Halbjahr 2014 etwas an Dynamik einbüsste. Die eingetrübten Stimmungsindikatoren bei den Unternehmen signalisieren derzeit eine gewisse Verunsicherung, insbesondere bezüglich der Weltkonjunktur. Angesichts dieser jüngsten Schwächesignale stellt sich auch für Schweiz die Frage, ob die Fortsetzung der positiven Wirtschaftsentwicklung ernsthaft in Frage gestellt ist. Gegen eine länger andauernde Konjunkturschwäche sprechen allerdings die in der Grundtendenz freundlich bleibenden Aussichten für die Inlandkonjunktur. So dürften die konjunkturstützenden Faktoren Tiefzinsen und Zuwanderung auch im kommenden Jahr weiter andauern und insbesondere die Bauinvestitionen und die private Konsumnachfrage positiv beeinflussen. Daneben dürfte sich das Umfeld für die Exportwirtschaft zögerlich aufhellen - dies unter der Voraussetzung, dass sich die Erholung der Weltkonjunktur festigen und insbesondere der Euroraum einen Rückfall in die Rezession vermeiden kann. Dynamik nur vorübergehend geschwächtDaher behält die Expertengruppe ihr grundlegendes Prognoseszenario bei, dass die Schweizer Konjunktur durch eine anhaltend robuste Inlandnachfrage und eine langsame Exporterholung gestützt werden und sich die Wirtschaftsdynamik allmählich wieder verstärken dürfte. Da aber sowohl die inländischen als auch die aussenwirtschaftlichen Impulse etwas schwächer als bisher eingeschätzt werden, fällt die Wachstumsprognose gegenüber der letzten Prognose (von Juni 2014) leicht tiefer aus. Die Expertengruppe rechnet neu für das laufende Jahr 2014 mit einem BIP-Wachstum von 1,8% (bisher 2,0%) und für 2015 mit einer Beschleunigung auf 2,4% (bisher 2,6%)**. Konjunkturrisiken von aussen…Auch wenn die Prognose für die Schweizer Wirtschaft weiterhin relativ positiv ausfällt, ist nicht zu übersehen, dass sich die Risiken in jüngster Zeit spürbar erhöht haben. Die Entwicklung der letzten Monate hat erneut bestätigt, wie fragil und verwundbar die Wirtschaftserholung im Euroraum gegenüber negativen Ereignissen (wie z.B. geopolitische Krisen) nach wie vor ist. Die Kombination aus schwacher Konjunktur und rückläufiger Teuerung birgt die Gefahr für deflationäre Tendenzen, welche dann wiederum die Konjunkturerholung beeinträchtigen und die Schuldenprobleme vergrössern würden. Um derartigen Risiken entgegenzuwirken, hat die EZB ihre Geldpolitik im Sommer noch weiter gelockert. Solange jedoch die Erholung im Euroraum, insbesondere in gewichtigen Mitgliedsländern wie Frankreich oder Italien, keinen festen Tritt gefasst hat, bleibt das Risiko für Konjunkturrückschläge im grössten Schweizer Exportmarkt virulent. Weitere Risiken betreffen die internationalen Finanzmärkte. Falls sich der derzeit vorherrschende Optimismus der Marktteilnehmer bezüglich einer reibungslosen geldpolitischen Normalisierung in den USA oder der Stabilität des Euroraums als übertrieben erweisen würde, könnte es zu abrupten Marktkorrekturen mit negativen Auswirkungen auf die internationale Konjunktur kommen. Ein weiteres Risiko betrifft die kaum vorhersehbare weitere Entwicklung der verschiedenen geopolitischen Krisenherde. …und innen sind gewachsenFür die Schweiz haben sich somit die mit dem Euroraum verbundenen Konjunkturrisiken, nach einer Phase relativer Ruhe, in den letzten Monaten wieder spürbar erhöht. Daneben bestehen für die Schweizer Wirtschaft auch inländische und politische Risiken. Angesichts des anhaltenden Tiefzinsumfelds bleibt das Risiko von Übertreibungen und Ungleichgewichten am Immobilienmarkt, trotz gewisser Beruhigungstendenzen, weiterhin zu beachten. Vor allem aber bildet die zukünftige Ausgestaltung der Beziehungen mit der EU, nach der Annahme der Masseneinwanderungsinitiative, einen grossen Unsicherheitsfaktor, der das Investitionsverhalten der Unternehmen und somit die mittelfristigen Wachstumsperspektiven beeinträchtigen könnte. *Die Expertengruppe des Bundes für die Konjunkturprognosen publiziert viermal pro Jahr eine Prognose der konjunkturellen Entwicklung in der Schweiz. Die aktuelle Ausgabe der "Konjunkturtendenzen", eine vierteljährliche Publikation des SECO, integriert diese Prognosen und vertieft weitere Aspekte der gegenwärtigen konjunkturellen Entwicklung. Diese Publikation erscheint in gedruckter Form als Beilage der Zeitschrift "Die Volkswirtschaft" (www.dievolkswirtschaft.ch). **Die Umstellung der Volkswirtschaftlichen Gesamtrechnung seit der letzten Prognose auf ESVG 2010 hat die Vergleichbarkeit der Prognosen erschwert.

18.10.2014 | Autor

Jörg Naumann

-> Drucken

|

MEHR ZU DIESEM THEMA

TOP ARTIKEL

TOP AKTUELLsoeben aufgeschaltet

MEIST GELESEN

|

||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||