Konjunkturprognose der Expertengruppe des Bundes Sommer 2014

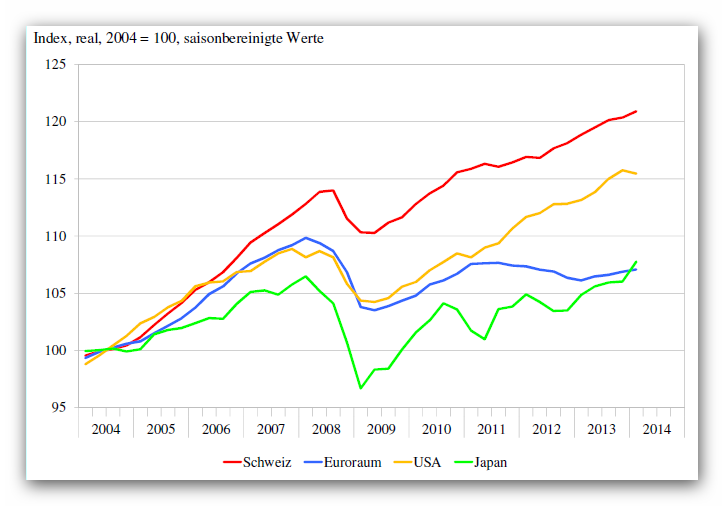

Die Schweizer Wirtschaft konnte im Frühjahr 2014 zwar zulegen, doch die robuste Konjunkturdynamik im Inland wird nicht vom Rückenwind einer ebenso dynamischen Exportentwicklung unterstützt. Die erhoffte Export-Trendwende lässt weiter auf sich warten. Dennoch geht die Expertengruppe des Bundes davon aus, dass sich der Konjunkturaufschwung in der Schweiz bis 2015 festigen wird. Wegen der verzögerten Exportbelebung dürfte die konjunkturelle Verbesserung allerdings etwas langsamer vorankommen als dies noch im März erwartet wurde.

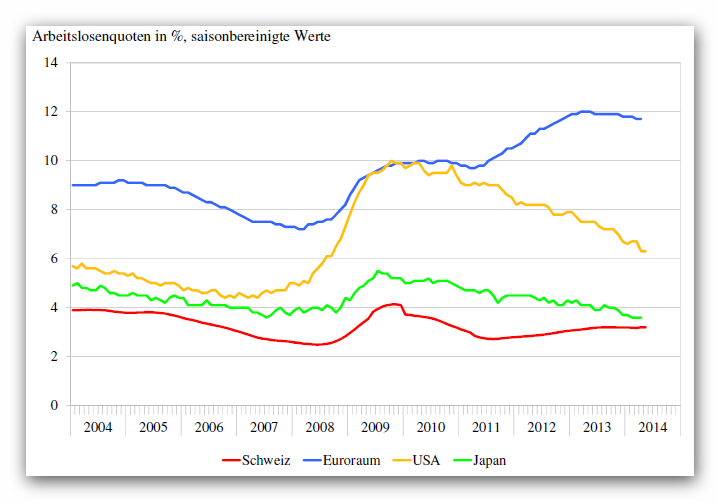

Erhebliche Unterschiede nach Regionen

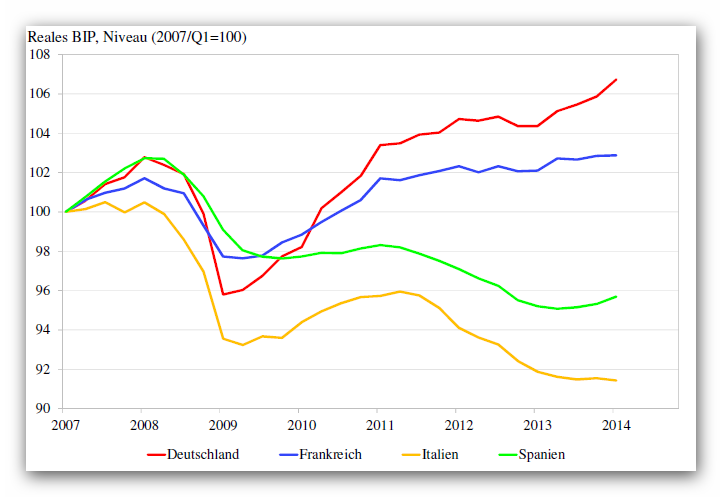

Die weltwirtschaftliche Erholung schreite zwar voran, verlaufe allerdings immer noch holprig, fasst das Seco die Meinung der Experten zusammen. Insbesondere im Euroraum verbessere sich die Wirtschaftslage nur zögerlich. Ein Aufschwung auf breiter Front, der auch auf die gebeutelten Arbeitsmärkte durchschlüge, sei dort nach wie vor nicht in Sicht, zumal das Konjunkturgefälle zwischen den Ländern gross bliebe. Namentlich in Deutschland und einigen nordeuropäischen Ländern sei das Wachstum robust und erhalte nun zusätzlichen Rückenwind durch die expansive Geldpolitik der EZB. Von einer vergleichbaren Dynamik seien die südlichen Euroländer, aber auch Frankreich, weit entfernt. In den südlichen Peripherieländern habe die ungünstige Konstellation aus schwachem Wachstum, hoher Arbeitslosigkeit und angeschlagenen Banken sogar vermehrt Deflationssorgen geweckt, zu deren Bekämpfung die EZB anfangs Juni nochmals ihre Geldpolitik gelockert habe. Dennoch dürfte sich die langsame Konjunkturerholung im Euroraum 2014 und 2015 fortsetzen (erwartetes BIP-Wachstum 2014 +1%, 2015 +1,5%). Russland auf der Bremse, USA auf dem Gas

In vielen Schwellenländern wird die Wirtschaftsentwicklung seit längerem durch ein weniger günstiges Finanzmarktumfeld (vermehrte Kapitalabflüsse, höhere Zinsen) belastet, und ihre Wachstumsaussichten bleiben vorerst relativ verhalten. In Osteuropa kommt der Konflikt Russland/Ukraine erschwerend hinzu, der für Verunsicherung sorgt und die Konjunktur in Russland spürbar belastet. In China ist die Regierung bestrebt, das überbordende Kreditwachstum der letzten Jahre zu bremsen, das zu vermehrten Fehlinvestitionen und Ausfallrisiken für den Bankensektor geführt hat. Dies dämpft kurzfristig die Konjunktur, kann aber im Erfolgsfall zu einem nachhaltigeren Wachstum beitragen. Schweiz braucht Geduld

Die Schweizer Wirtschaft konnte ihr im internationalen Vergleich relative robustes Wachstum auch im Frühjahr 2014 fortsetzen (BIP-Wachstum 1. Quartal +0,5% gegenüber dem Vorquartal). Allerdings ist das Konjunkturbild immer noch zweigeteilt zwischen einer guten Binnenkonjunktur auf der einen und verhaltenen Exporten auf der anderen Seite. In den vergangenen Jahren wurde das schweizerische BIP-Wachstum weitestgehend von der Inlandnachfrage (Konsum, Bauinvestitionen) getragen, während vom Aussenhandel (Handelsbilanzsaldo) praktisch keine positiven Impulse mehr kamen. Preis- und Margendruck nicht überwunden

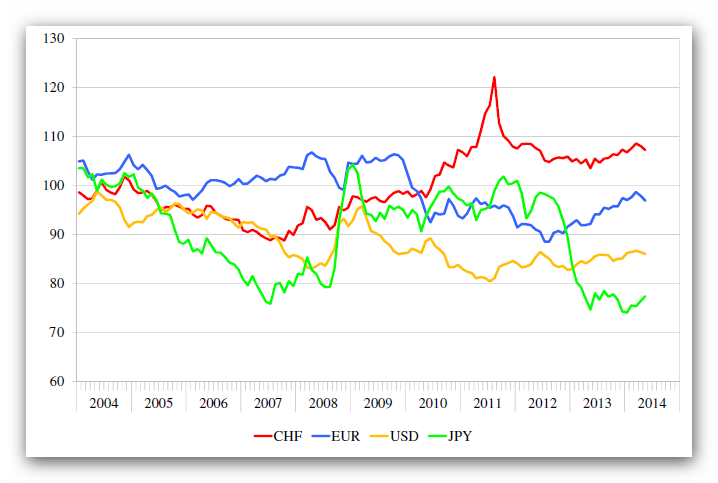

Dass die Erholung in der Exportindustrie offenbar langsamer als erwartet in Gang kommt, könnte neben der holprigen Weltkonjunktur auch mit der nach wie vor schwierigen preislichen Konkurrenzposition der Schweizer Unternehmen zusammenhängen. So ist der Franken, trotz Euro-Untergrenze, gegenüber vielen Währungen immer noch eher hoch bewertet. Hinzu kommt die in vielen Ländern gesunkene Inflationstendenz, die es Schweizer Anbietern erschwert, die Frankenstärke durch geringere Preissteigerungen als im Ausland zu kompensieren. Der neuerliche Rückgang der Exportpreise in den jüngsten Quartalen könnte ein Indiz dafür sein, dass die Schweizer Exporteure immer noch mit einem erheblichen Preis- und Margendruck konfrontiert sind. Abstimmungsresultate fordern Tribut

Auch wenn weiterhin mit positiven Konjunkturimpulsen aus dem Inland gerechnet werden kann, zumal weil die Bauinvestitionen weiterhin von Tiefzinsumfeld und Bevölkerungswachstum profitieren, dürften sich allmählich Bremsfaktoren wie nachlassende Aufträge vom öffentlichen Tiefbau, Begrenzungen bei Zweitwohnungen sowie eine steigende Planungsunsicherheit nach Annahme der Masseneinwanderungsinitiative bemerkbar machen. Selbst der private Konsum soll angesichts steigender Beschäftigung und Einkommen zwar eine solide Konjunkturstütze bleiben, an Dynamik aber einbüssen. Mit sich aufhellenden Exportaussichten und besser ausgelasteten Kapazitäten dürften auch die bislang schwachen Ausrüstungsinvestitionen der Unternehmen eine deutliche Belebung erfahren. Konjunkturrisiken in Aus- und im InlandAuch wenn die Weltwirtschaft auf moderatem Erholungskurs ist, belasten weiterhin erhebliche Risiken den Ausblick. Insbesondere das fragile Finanzsystem im Euroraum bleibt im Fokus. Viele Banken in den Peripherieländern sind mit der Bereinigung ihrer Bilanzen beschäftigt und entsprechend zurückhaltend bei der Kreditvergabe an die Unternehmen, wodurch in diesen Ländern die wirtschaftliche Genesung erschwert wird und die potenzielle Deflationsgefahr wächst. Ob die anfangs Juni erfolgte nochmalige geldpolitische Lockerung der EZB die Kreditvergabe der Banken anzukurbeln vermag, bleibt abzuwarten. Ebenso, ob der im Herbst anstehende Banken-Stresstest in der EU das Vertrauen in die Finanzinstitute erhöhen wird oder im Gegenteil neue Verunsicherung an den Finanzmärkten auslöst (z.B. im Fall schlechter Resultate des Stresstests). Weitere weltwirtschaftliche Risiken betreffen den graduellen Ausstieg der USA aus der expansiven Geldpolitik ("Tapering") mit unsicheren Auswirkungen auf die globalen Finanzmärkte und die Schwellenländer im Besonderen sowie die unsicheren Wachstumsaussichten Chinas.

17.06.2014 | Autor

Jörg Naumann

-> Drucken

|

MEHR ZU DIESEM THEMA

TOP ARTIKEL

TOP AKTUELLsoeben aufgeschaltet

MEIST GELESEN

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||