Wachstumsprognose für 2013/14

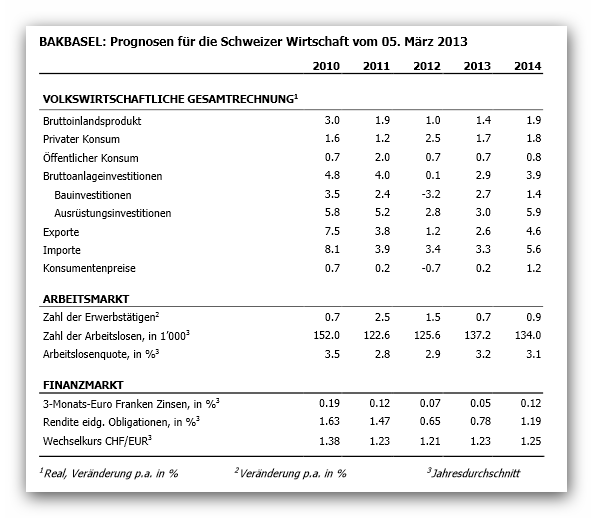

Trotz der weiterhin schwierigen aussenwirtschaftlichen Rahmendbedingungen hat sich die Lage für viele exportorientierte Bereiche des verarbeiten den Gewerbes in den letzten Wochen und Monaten verbessert. Die Auftragseingänge zeigen wieder nach oben, die Exporte sind gut in das Jahr 2013 gestartet und die allgemeine Stimmung gibt sich optimistischer als es noch vor einigen Monaten der Fall war. Auch im besonders von der Eurokrise betroffenen Hotel - und Gastgewerbe zeichnete sich nach dem tiefen Fall inzwischen zumindest eine Stabilisierung ab. Noch keine Trendwende zur Besserung ist hingegen für den Bankensektor in Sicht. Insgesamt dürften die Schweizer Exporte von Gütern und Dienstleistungen im Jahr 2013 um rund 2.6 Prozent expandieren. Das ist spürbar mehr als im Jahr 2012 (+1.2%), gleichwohl bleibt das aussenwirtschaftliche Nachfragepotenzial vorerst limitiert. Eine deutliche Belebung ist gemäss unserem Basisszenario erst im Verlauf des zweiten Halbjahres 2013 und in 2014 zu erwarten. Erst dann dürfte sich auch die immer noch deutlich spürbare Investitionszurückhaltung vieler exportorientierter Unternehmen sukzessive auflösen.

Zweitwohnungsinitiative löst kurzfristigen Schub bei den Bauinvestitionen aus Das Baugewerbe hat im Verlauf des vergangenen Jahres nochmals einen kräftigen Auftragsschub erhalten. Neben der allgemein hohen Wohnbaunachfrage haben hierzu auch die zahlreichen „Last Minute“-Projekte nach Annahme der Zweitwohnungsinitiative beigetragen. Im BAK-Basisszenario wird unterstellt, dass ein Grossteil der vorgezogenen Zweitwohnungsprojekte realisiert werden kann. Die positive Bauprognose für die Jahre 2013 und 2014 wird deswegen eher durch Kapazitätsengpässe als durch zu wenige Aufträge gefährdet. Die Kapazitätsengpässe hatten bereits im Jahr 2012 einen Rückgang der realen Bauinvestitionen bewirkt. So konnte der witterungsbedingte Einbruch vom ersten Quartal im späteren Jahresverlauf 2012 trotz reichlich vorhandener Projekte und guter Auftragslage nicht wieder aufgeholt werden. Privater Konsum bleibt ein Pfeiler der Konjunktur Trotz der verhaltenen Stimmung expandierte der private Konsum im Jahr 2012 um aussergewöhnlich kräftige 2.5 Prozent. Dies wurde gestützt von der Entwicklung der realen Einkommen, die ihrerseits durch die rege Zuwanderung und die anhaltend positive Beschäftigungsentwicklung getragen wurden. Einen zusätzlichen Stimulus bildeten die rückläufigen Konsumentenpreise (-0.7%). Die Impulse dieser Wachstumstreiber dürften im laufenden Jahr nachlassen. Das gilt insbesondere für den gesamtwirtschaftlichen Beschäftigungsaufbau, welcher sich gegenüber 2012 spürbar verlangsamt. Zwar gibt sich der Wachstumsausblick insgesamt besser als 2012, wegen der üblichen Verzögerung dürfte sich dies am Arbeitsmarkt jedoch so nicht zeigen (Erwerbstätige 2012: +1.5%, 2013: +0.7%), zumal das Wachstum auch 2013 noch hinter dem Potentialwachstum zurückbleibt. Die praktisch stagnierende Preisentwicklung (Teuerung +0.2%) bleibt für die Dynamik des privaten Konsum im Jahr 2013 neutral. Analyse der konjunkturellen Risiken Von binnenwirtschaftlicher Seite scheinen die negativen Risiken im betrachteten Prognosezeitraum bis 2014 eher vernachlässigbar. Erst in den Folgejahren bergen der extrem expansiv ausgerichtete Kurs der SNB und die sich allmählich von den Fundamentalfaktoren entfernenden Entwicklungen auf dem Immobilienmarkt das Potenzial für ernste Verwerfungen. Aus aussenwirtschaftlicher Sicht gibt sich die Relation von positiven und negativen Risiken ausgeglichener. Dies gilt gegenüber den binnenwirtschaftlichen Risiken, aber besonders gegenüber der globalen Situation im Jahr 2012. So ist die Eintrittswahrscheinlichkeit für das Extremrisiko eines Auseinanderbrechens der Eurozone in den letzten Monaten deutlich zurückgegangen. Das starke Wahlergebnis der Euro-kritischen Parteien in Italien zeigt jedoch, dass weiterhin ein Risikopotenzial besteht und schnell wieder akut werden könnte. Ein erneutes Aufflammen der Eurokrise ist trotz insgesamt reduzierter Wahrscheinlichkeit keineswegs ausgeschlossen. Alternativszenario „Euro Break Up“ Zwar ist die Wahrscheinlichkeit deutlich gesunken, die Folgen eines Auseinanderbrechens der Euro-Zone wären jedoch auch für die Schweiz dramatisch. Um diesem Gefahrenpotenzial Rechnung zu tragen, hat das BAK-Team neben ihrer Basisprognose auch ein entsprechendes Szenario analysiert. Es wird dabei angenommen, dass – entgegen der Basisprognose – Griechenland, Portugal, Irland, Italien, Spanien sowie Zypern nach wieder zunehmenden Spannungen schliesslich Anfang 2014 die Eurozone verlassen. Gemäss der BAK-Simulationsrechnung würde die Schweizer Wirtschaftsleistung im Gesamtjahr 2014 infolge einer solchen Entwicklung um 1.5 Prozent zurückgehen, anstelle um 1.9 Prozent zu wachsen Die negativen Effekte betreffen nahezu alle gesamtwirtschaftlichen Nachfragekomponente, in besonderem Masse jedoch die Exporte und die Ausrüstungsinvestitionen. Die Arbeitslosigkeit steigt im Rahmen dieses Szenarios im Jahresdurchschnitt 2014 auf rund 4 Prozent an (Basisszenario: 3.1%). Für den Schweizer Franken wird angenommen, dass dieser im Zuge der zu erwartenden Unsicherheiten zunächst unter erheblichen Aufwertungsdruck gerät, die SNB gegenüber dem „Rest-Euro“ aber die Grenze von 1.20 CHF/Euro halten kann. Unter der Annahme, dass eine erneute Finanzkrise vermieden werden kann, wird für den Schweizer Franken gegenüber dem „Rest-Euro“ im späteren Jahresverlauf 2014 eine „strukturelle“ Abwertung um rund 10 Prozent auf etwa 1.35 CHF/Euro unterstellt. Die damit verbunden positiven Effekte für die Exportwirtschaft entfalten jedoch eine spürbare Wirkung erst in den Folgejahren und limitieren dann die anhaltende Belastung für die Schweiz. Die Eintrittswahrscheinlichkeit für dieses Szenario-Setup bemisst BAKBASEL mit rund 10% Prozent, die des Basisszenarios auf rund 60 Prozent. Risikofaktor US-Fiskalpolitik Grosse Ungewissheit besteht derzeit hinsichtlich der weiteren Entwicklung der schwelenden US-Haushaltskrise. Das Basisszenario unterstellt, dass der mit dem ausgebliebenen Budget-Kompromiss Anfang März in Gang gesetzte „Sequester“ aus automatischen Ausgabenkürzungen in den nächsten Wochen im Zuge von Neuverhandlungen deutlich entschärft wird. Allerdings besteht ein Risiko von wesentlich stärkeren Ausgabenkürzungen. Sollte kein Kompromiss gefunden werden, dürfte die US-Wirtschaft 2013 um 0.5 bis 0.8 Prozentpunkte weniger wachsen als im Basisszenario erwartet. Die Rückwirkungen auf die Schweizer Wirtschaft wären jedoch relativ gering (-0.1 bis -0.2 % Punkte Wachstumsverlust gegenüber dem Basisszenario).

06.03.2013 | Autor

Jörg Naumann

-> Drucken

|

MEHR ZU DIESEM THEMA

TOP ARTIKEL

TOP AKTUELLsoeben aufgeschaltet

MEIST GELESEN

|

||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||