|

Fachbereich: Wirtschaftsentwicklung

Erstveröffentlichung: 23.10.2015 Ausgedruckt am: 30.07.2017 |

BAK Herbstprognose 2015

Die Weltwirtschaft hat sich in der ersten Hälfte 2015 nur verhalten entwickelt. Während die Schwellenländer ihre Ziele bei weitem nicht erreichten, hat sich die Wirtschaft der wichtigsten Industriestaaten – die Eurozone eingeschlossen – immerhin gefestigt. Das Schweizer Bruttoinlandprodukt BIP ist im zweiten Quartal des laufenden Jahres immerhin soweit gestiegen, dass eine Rezession in der ersten Jahreshälfte verhindert wurde. Doch damit sei der Frankenschock noch nicht überwunden, gaben die Ökonomen der BAKBASEL an ihrer Herbstprognose-Tagung in Basel zu bedenken. Für das laufende und das kommende Jahr erwarten sie weitere Zuwächse, aber auch nur solche, die klar unter dem Potenzialwachstum liegen. Erst 2017 soll der Befreiungsschlag gelingen und die 2%-Zuwachs-Marke wieder überschritten werden.

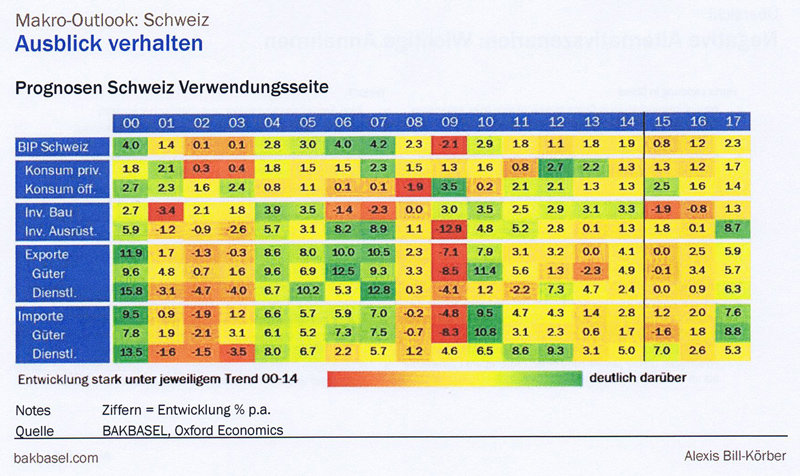

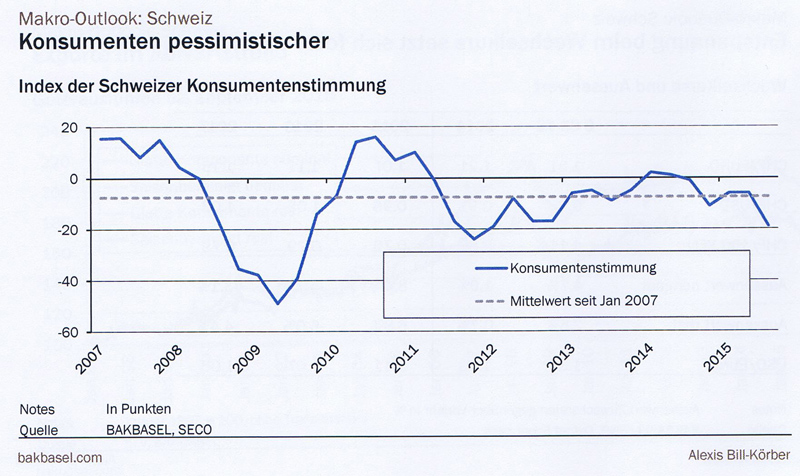

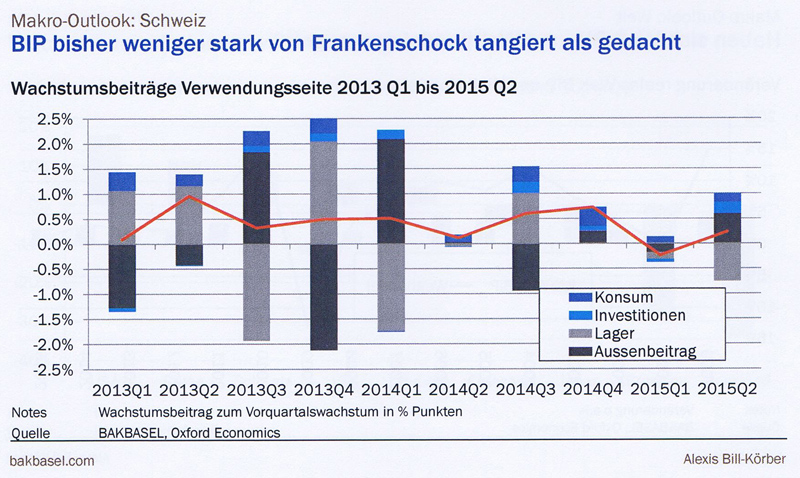

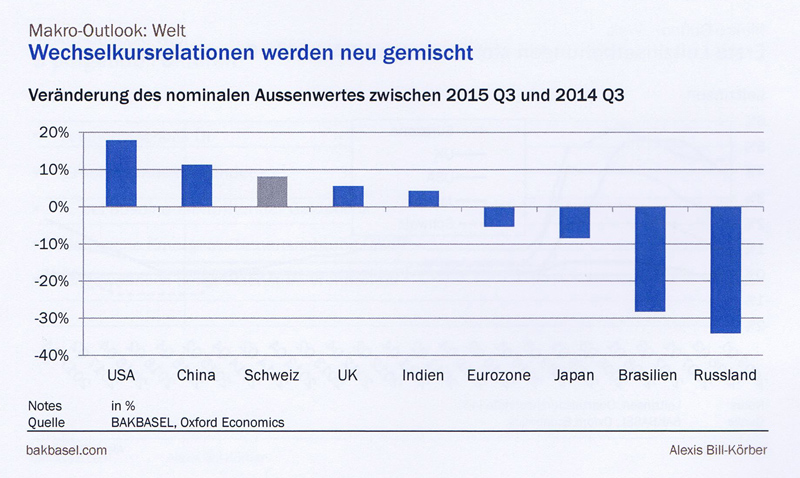

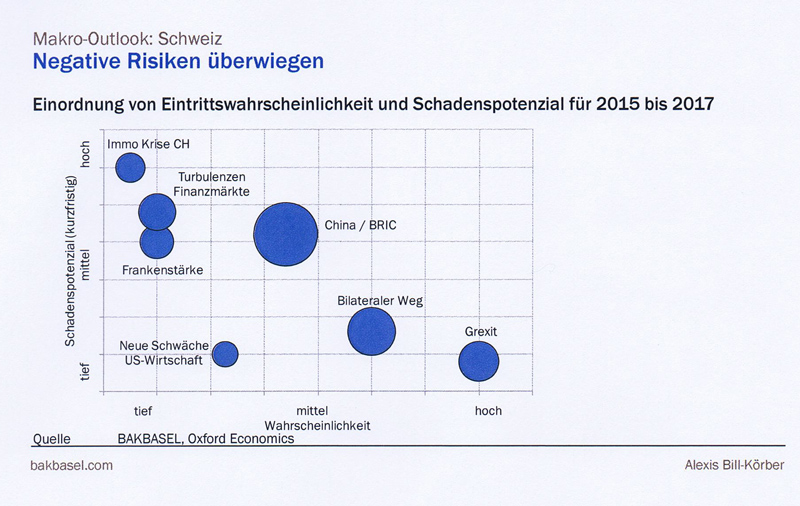

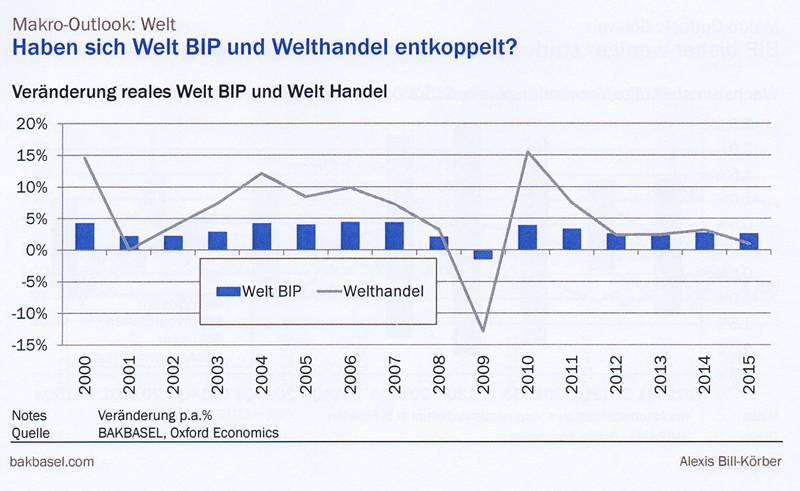

Eine Reihe von Indikatoren (Einkaufsmanager-Index, Aussenhandel, Industrieproduktion, Auslastungsquotienten etc.) zeigen, dass der Franken, auch wenn er langsam an Wert verliert, für die Schweizer Unternehmen noch immer eine harte Herausforderung darstellt und das vorerst auch bleibt. Und das gilt nicht nur für exportorientierte Betriebe, für die allerdings besonders. Zahlreiche Unternehmen reagieren entschlossen und mit verschiedenen Massnahmen auf diese Herausforderung. Doch dazu zählen auch das Aufschieben, Verlagern oder Aufheben von Investitionen, was sich kurzfristig im BIP, längerfristig aber auch in der Wettbewerbsfähigkeit der Unternehmen selbst niederschlagen kann. Zudem hat sich bislang der Konsum als Wachstumsstütze erwiesen, doch wie sicher diese Stütze in Zukunft sein wird, ist nach den letzten weniger ermutigenden Schätzungen ungewiss (s. Abb. Konsumenten pessimistischer). Nicht alle Branchen gleich betroffenNatürlich sind es die besonders exportorientierten Branchen wie die MEM-Industrie, die seit der Franken-Freigabe alle Register ziehen und kämpfen müssen, um die Aufwertung wettzumachen. Dennoch werden sie laut BAK im laufenden Jahr ihre frühere Wertschöpfung nicht erreichen, während sich beispielsweise die pharmazeutische Industrie – ebenfalls eine klar exportorientierte Branche – in dieser Zeit so gut über Wasser halten kann, dass sie trotz Exportverlusten für das ganze Jahr mit einem positiven Wachstumsbeitrag rechnen kann. Betrachtet man die BIP-Entwicklung von der Verwendungsseite kommt der Basler Ökonom Alexis Bill-Körber zu der Erkenntnis, dass das BIP bisher weniger stark vom Frankenschock tangiert wurde, als viele erwartet hätten (s. Abb. BIP bisher weniger tangiert...). Erholung braucht ZeitGrosshandel und Tourismus wiederum sind die Bereiche, die von den Dienstleistungsbranchen am meisten von der Aufwertung heimgesucht wurden bzw. werden. Dennoch soll der tertiäre Sektor insgesamt schon 2015 einen positiven Beitrag zum BIP liefern. Grund dafür ist die Kompensation aus dem Finanzsektor und dem Gesundheitswesen, wo die Geschäfte ordentlich laufen. Alles zusammengefasst, soll Ende Jahr in der Schweiz ein BIP-Zuwachs von 0,8 % resultieren. 2016 sei noch mit einer spektakulären Änderung zu rechnen. Zwar sei mit einer weiteren Verbesserung der konjunkturellen Entwicklung in den Industriestaaten, mit einer anhaltenden Abwertung des Franken und deshalb auch mit einer langsamen Erstarkung der Exporte zu rechnen, doch das werde 2016 nur zu einem BIP-Zuwachs von 1,2% reichen. Erst 2017 sei dann mit einem Sprung auf über 2 % zu rechnen (s. Abb. Ausblick verhalten). Ostschweiz mit stärkstem AufwindAnalysiert man, welche Branchen am meisten, welche am wenigsten zum erwarteten Wertschöpfungswachstum beitragen, so erweisen sich – wie erwähnt – die Pharmaindustrie, aber auch der öffentliche und der Finanzsektor 2015 als Gründe für das resultierende Wachstum der Gesamtwirtschaft Handel, während Investitionsgüterindustrie und Gastgewerbe noch mit negativen Zuwachsraten zu Buche schlagen. 2016 soll sich das dann grundlegend zum Positiven ändern. Das hat auch regionale Auswirkungen, wobei vor allem die Ostschweiz 2016 mit einer überdurchschnittlichen Verbesserung der Lage rechnen kann. Wechselkurse deutlich verschobenDass solche Prognosen mit Unwägbarkeiten behaftet sind, ist unbestritten. Hier wiederum sind die externen und Schweiz-internen Risiken zu unterscheiden. Zu ersteren zählen neben den anstehenden Entscheidungen diverser Notenbanken über die Fortführung oder Änderung ihrer bisherigen Geld- und Zinspolitik auch die veränderten Wechselkurse. So habe sich der nominale Aussenwert verschiedener Währungen allein in der Zeit vom 3. Quartal 2014 bis 3. Quartal 2015 zum Teil erheblich verändert. Und es ist damit zu rechnen, dass der Trend zu künstlichen Abwertungen der einen oder anderen Währung anhalten wird (s. Abb. Wechselkursrelationen werden neu gemischt). Wewitere RisikenDann könne eine harte Landung in China ebenso wenig ausgeschlossen werden wie eine neuerliche Schwächung in den USA mit entsprechenden Wirkungen auf die Aktien- und Finanzmärkte der Welt. Nicht vom Tisch ist für die BAK auch der Grexit, der vor allem dann zum Problem werden könnte, sollte er in ungeordneten Bahnen verlaufen. Und dann sind da noch Schweiz-interne Imponderabilien, die die weitere Entwicklung beeinflussen können. Dazu zählt die Basler Ökonomen eine Immobilien-Krise, der sie ein hohes Schadenspotenzial, allerdings nur eine geringe Eintrittswahrscheinlichkeit attestieren. Dann ist da noch eine mögliche Erstarkung des Franken und dann natürlich die politische Entscheidung behzüglich des bilateralen Wegs (s. Abb. Negative Risiken überwiegen). Globale Wertschöpfungsketten vor Neuorientierung?Dass China nicht mehr mit früheren Zuwachsraten seiner Wirtschaft glänzen wird, ist länglich bekannt. Auch dass das weiterhin Rückwirkungen auf das Handelsvolumen, die Nachfrage nach sowie die Preise von Rohstoffen und Energie haben wird. Doch wenn Alexis Bill-Körber, Bereichsleiter bei BAKBASEL, bereits eine Entkopplung des Welt-BIP und des Welthandels erkennen will, dann ist das eine neue Botschaft, die aufhorchen lässt. Denn das hiesse, dass die weltweit eingespielten Wertschöpfungsketten den Höhepunkt ihrer Aufteilung erreicht hätten und ein Trend zur Reintegration der Produktion – z. B. in regionalen Clustern – eingeläutet worden ist. Für die Logistik-Konzerne (nicht nur der Schweiz) würde das entsprechende Konsequenzen nach sich ziehen.

23.10.2015 | Autor

Jörg Naumann

|

o-mag.ch - Fachinformationen ausschlißlich online