|

Fachbereich: Management Support

Erstveröffentlichung: 27.07.2015 Ausgedruckt am: 30.07.2017 |

BAK Taxation Index: Simulation Patentbox

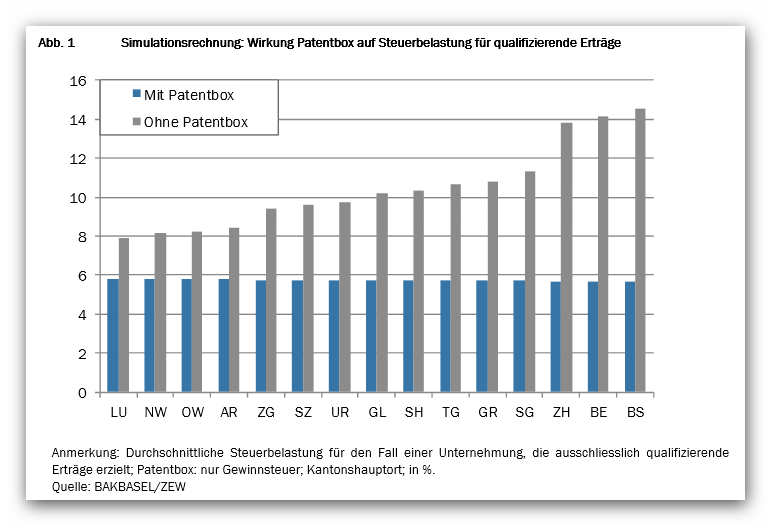

Die im Rahmen der USR III geplante Schweizer Patentbox würde die Steuerbelastung in bestimmten Konstellationen erheblich reduzieren. Wie eine Simulationsrechnung zeigt, kann die Patentbox in überdurchschnittlich hoch besteuernden Kantonen zu einer Halbierung der effektiven Gewinnsteuerlast führen. Dies gilt jedoch nur im Extremfall für einzelne Unternehmen. Für andere Unternehmen mildert die Patentbox die effektive Steuerbelastung nur wenig oder hat gar keine Auswirkungen auf die Steuerrechnung. Die Patentbox ist damit ein wichtiger Baustein für die Erhaltung der steuerlichen Standortattraktivität der Schweizer Kantone, jedoch kein Allheilmittel, schreibt Martin Eichler, Chefökonom der BAKBasel. In der intensiv geführten Debatte um die Unternehmenssteuerreform (USR) III stellt die Patentbox ein wenig umstrittenes steuerpolitisches Instrument dar. Die Patentbox ermöglicht die gezielte steuerliche Förderung von forschungsintensiven Unternehmen und stösst international auf breite Akzeptanz. Die im Rahmen der USR III geplante Patentbox reduziert die kantonalen Steuersätze für qualifizierende Erträge (siehe Box) um bis zu 90 %; sie soll damit den geplanten Wegfall der privilegierten Besteuerung teilweise kompensieren. Die Untersuchung von BAKBASEL in Zusammenarbeit mit dem ZEW quantifiziert die erwarteten Auswirkungen der Patentbox auf die Steuerbelastung für Unternehmen in ausgewählten Kantonen. Die Simulation zeigt, wie die Steuerbelastung im Jahr 2015 aussähe, würde bei der Gewinnsteuer die Patentbox bereits heute Anwendung finden. Qualifizierende Erträge in der PatentboxDie OECD ist derzeit daran, die international akzeptierten Kriterien für Patentboxen zu definieren. Offen ist insbesondere die Frage, welche Rechte neben Patenten sich noch für die Box qualifizieren können – zur Diskussion stehen beispielsweise patentähnliche Immaterialgüter und Software. Sie werden die Wirksamkeit der Patentbox massgeblich beeinflussen. Der Bundesrat hat in seiner Botschaft angekündigt, dass die dereinst in der OECD dazu ausgearbeiteten Standards in einer Verordnung nachvollzogen werden. Nachfolgend wird daher immer von „qualifizierenden Erträgen“ gesprochen, wenn angenommen wird, dass sich die Erträge für den Einbezug in die Patentbox qualifizieren. Im Gegensatz dazu stehen die „nicht- qualifizierenden Erträge“. Gewinnsteuersatz im Extramfall halbiert

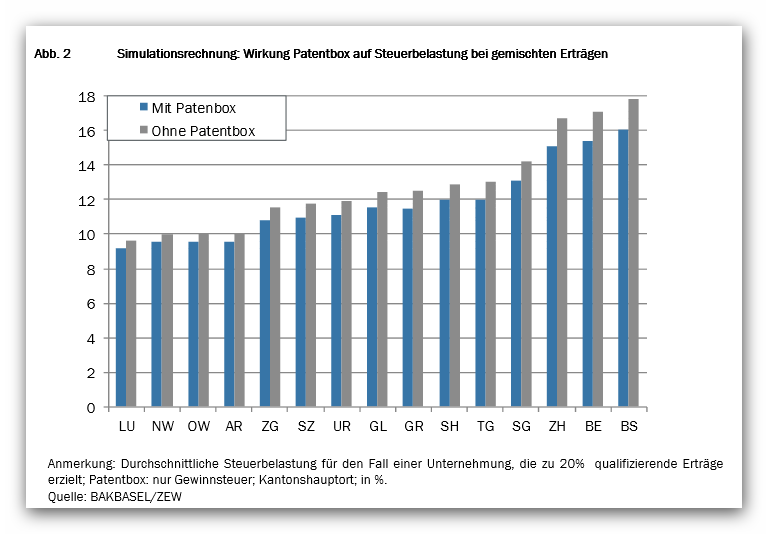

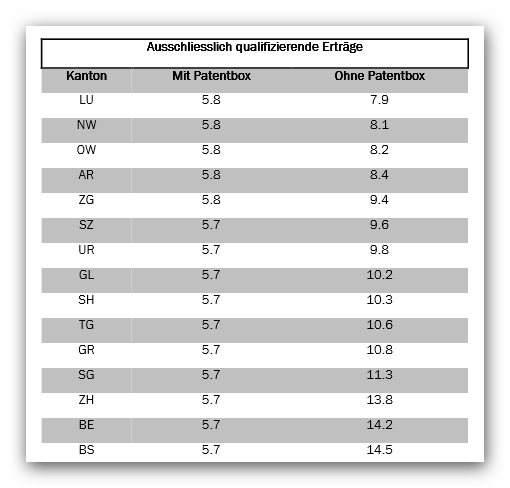

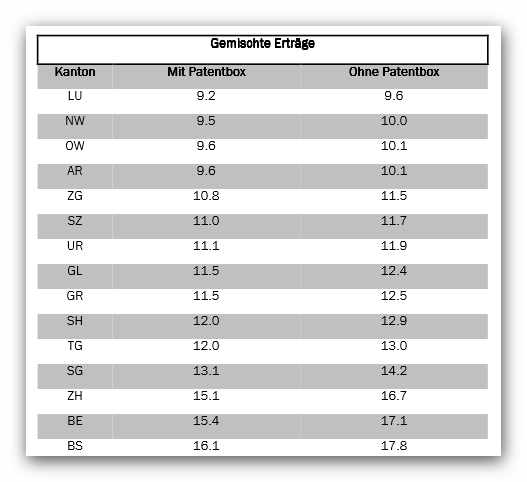

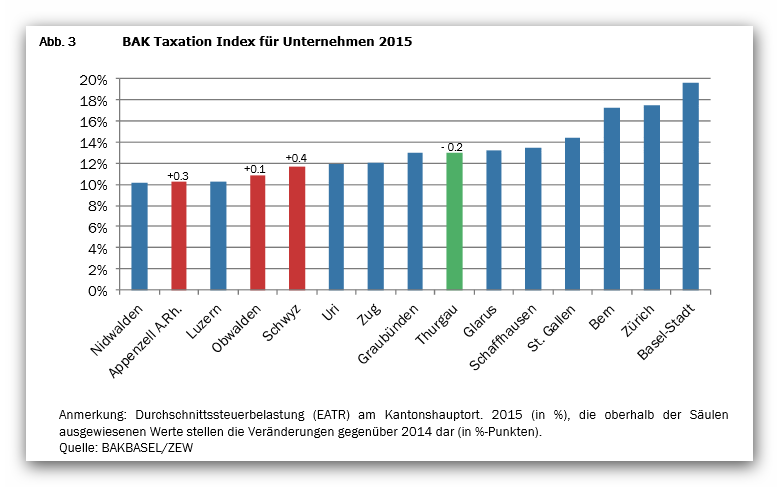

In Kantonen mit überdurchschnittlich hohen Gewinnsteuern ist die Patentbox besonders effektiv. Für ein hypothetisches Unternehmen, das ausschliesslich qualifizierende Erträge erzielt, reduziert sich die Gewinnsteuerbelastung mit der Patentbox in den Kantonen Basel-Stadt, Zürich oder Bern um mehr als die Hälfte (vgl. Abb. 1). Hingegen ist das Reduktionspotenzial für die Spitzenreiter im Unternehmenssteuerwettbewerb (Luzern, Nidwalden oder Obwalden) aufgrund der bereits sehr tiefen kantonalen Gewinnsteuersätze begrenzt. Zusammen mit weiteren Detailregelungen bewirkt die Anwendung der Patentbox insgesamt im Extremfall von ausschliesslich qualifizierenden Erträgen nahezu eine Harmonisierung der gesamten effektiven Gewinnsteuerbelastung bei leicht unter 6 % in allen Kantonen. Wesentlich geringere EffekteFür ein breit aufgestelltes Industrieunternehmen mit eigener Produktion reduziert sich die steuerliche Entlastung durch die Patentbox jedoch markant. Bei einem angenommenen Anteil von 20 % qualifizierender Erträge reduzieren sich die Steuerbelastungen in den Kantonen durch Anwendung der Patentbox in der Gewinnsteuer noch um 0.4 bis 1.8 Prozentpunkte (dieser Abschlag entspricht ungefähr zwischen 4% und knapp 10% der effektiven Gewinnsteuer; vgl. Abb. 2). Ob und wie viele der Dienstleistungsunternehmen, welche die Mehrheit der Unternehmen ausmachen, ebenfalls in ähnlichem Masse von einer Patentbox profitieren können, hängt auch noch von den Ergebnissen der Diskussion im Rahmen der OECD ab. Wenig Veränderung bei Taxation Index 2015Neben der Einführung der Patentbox dürften mit der USR III diverse Kantone auch ihre ordentlichen Gewinnsteuersätze senken. Bisher zeigen sich jedoch noch keine Vorzieheffekte in der Schweizer Steuerlandschaft. Wie der aktualisierte BAK Taxation Index zeigt (vgl. Abb. 3), bleibt die Steuerlandschaft auch im Jahr 2015 grossmehrheitlich unverändert. Einzig der Kanton Schwyz hat per Anfang Jahr die Steuern sowohl für Unternehmen als auch für natürliche Personen merklich erhöht, wobei er nach wie vor zu den am tiefsten besteuernden Kantonen der Schweiz gehört.

27.07.2015 | Autor

Martin Eichler

|

o-mag.ch - Fachinformationen ausschlißlich online