|

Fachbereich: Management Support

Erstveröffentlichung: 04.07.2015 Ausgedruckt am: 30.07.2017 |

Mögliche Grexit-Folgen für die Schweiz

Die möglichen Konsequenzen eines Grexit für die Schweiz reichen von recht moderaten, langfristig kaum spürbaren Rückwirkungen (bei einem geordneten Austritt), einer ausgeprägten Rezession gefolgt von einer Erholung (bei einem chaotischen Austritt), bis hin zu massiven, heute kaum absehbaren Verwerfungen im Falle eines Euro-Break-Up. Um den hohen Unsicherheiten bezüglich des immer wahrscheinlicheren Austritts Griechenlands aus der Eurozone Rechnung zu tragen, hat BAKBASEL mehrere Szenario-Rechnungen zu den plausibelsten Entwicklungspfaden durchgeführt, die hier skizziert werden.

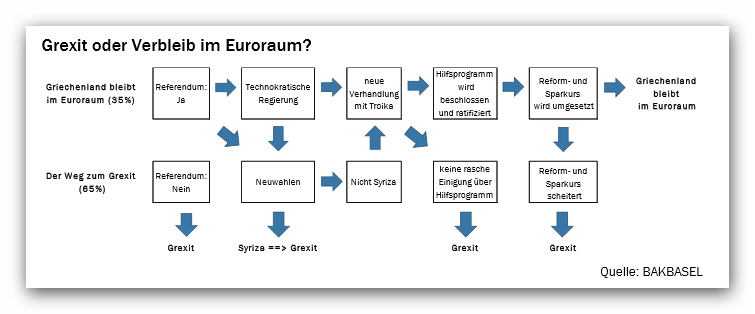

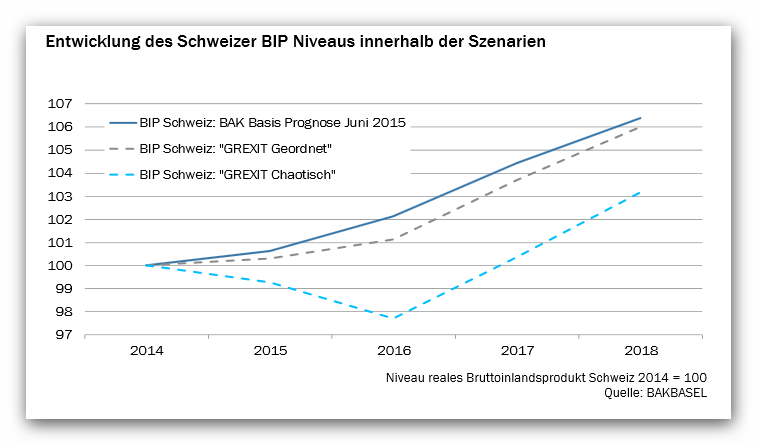

Die Zukunft Griechenlands in der Eurozone ist weiterhin völlig offen. Die Lage und die Einschätzungen ändern sich täglich, oft sogar stündlich. Von entscheidender Bedeutung für die weitere Entwicklung ist das bevorstehende Referendum über die Fortsetzung des Sparkurses. Auch bei einem "Ja" der Griechen zum Spar- und Reformkurs ist nicht gesichert, dass Griechenland in der Eurozone verbleiben kann. Um auf mögliche Entwicklungen in Griechenland vorbereitet zu sein, ist es daher notwendig, sich bereits jetzt mit den möglichen Ergebnissen und ihren jeweiligen Konsequenzen zu beschäftigen. Das geeignete Instrument hierfür sind modellgestützte Szenario-Analysen. Szenario I: Geordneter AustrittEine mögliche Entwicklung ist ein geordneter Austritt Griechenlands aus dem Euroraum, bei dem es nur kurzfristig zu einem Anstieg der Unsicherheit auf den Märkten kommt. Für die Schweiz würde sich bei diesem Verlauf das Wirtschaftswachstum gegenüber dem bisherigen Basisszenario von BAKBASEL (Stand: Anfang Juni) nur leicht abschwächen. Das reale BIP würde 2015 um 0.3 Prozent wachsen (anstatt +0.6%) und im Jahr 2016 läge das Wachstum bei knapp 0.8 Prozent (anstatt +1.6%). Mit der sich abbauenden Unsicherheit und dem wieder nachlassenden Druck auf den Franken kommt es in den Jahren 2017 und 2018 zu einer Erholung, welche das Schweizer BIP Niveau wieder fast an dasjenige des Basisszenarios heranführen. Szenario II: Chaotischer Austritt mit verschärftem FrankenschockEin schwerwiegenderes Szenario stellt ein chaotischer Austritt Griechenlands dar. Zwar unterstellen wir auch hier , dass es letztendlich nicht zu einem Auseinanderbrechen der Eurozone kommt, die Sorge über eine mögliche Ansteckung anderer Euroländer führt jedoch zu heftigen Turbulenzen auf den Finanz- und Devisenmärkten. In der Schweiz sind die negativen Effekte noch ausgeprägter, denn zusätzlich zur Nachfrageschwäche aus dem Euroraum belastet in diesem Szenario eine Aufwertung des Frankens (Stichwort: Safe Haven) den Exportsektor und die Investitionstätigkeit schwer. Insgesamt erlebt die Schweiz sowohl 2015 als auch 2016 einen Rückgang des realen BIP (2015: -0.7%; 2016: -1.6 %). Der Niveauverlust an wirtschaftlicher Leistung wird bis 2018 nicht wieder aufgeholt. Szenario III: Euro Break UpIn einem dritten möglichen Entwicklungsstrang gelingt es nicht, eine Ansteckung weiterer Euro-Länder zu vermeiden und die Eurozone bricht auseinander. Welche Auswirkungen dies hätte und welche neue Ordnung sich dann etablieren könnte, ist aus heutiger Sicht nicht zu beantworten. In jedem Fall würden in diesem Prozess schwere weltwirtschaftliche Verwerfungen – auch für die Schweiz – eintreten.

04.07.2015 | Autor

Martin Eichler

|

o-mag.ch - Fachinformationen ausschlißlich online