|

Fachbereich: Studien & Marktanalysen

Erstveröffentlichung: 10.10.2014 Ausgedruckt am: 30.07.2017 |

Die volkswirtschaftliche Bedeutung des Finanzsektors für die Schweiz

Der Finanzsektor expandierte 2013 etwas stärker als die Gesamtwirtschaft und bekräftigt damit seine Position als Schlüsselbranche der Schweiz. Im letzten Jahr erzielte der Finanzsektor mit 490'000 Arbeitsplätzen eine Bruttowertschöpfung von rund CHF 86 Mia. Das entspricht gut 15 Prozent der gesamtwirtschaftlichen Bruttowertschöpfung. Dies sind die Ergebnisse der volkswirtschaftlichen Wirkungsanalyse von BAKBASEL im Auftrag der Schweizerischen Bankiervereinigung (SBVg) und des Schweizerischen Versicherungsverbands (SVV).

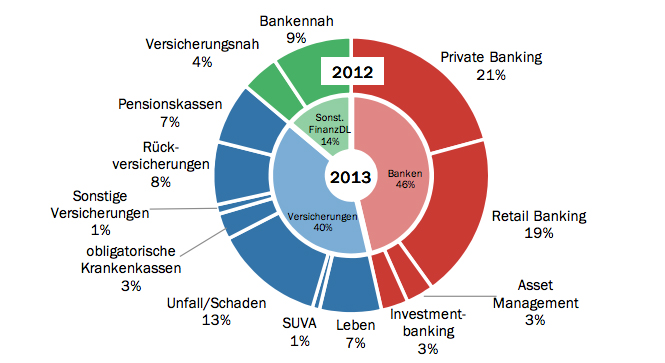

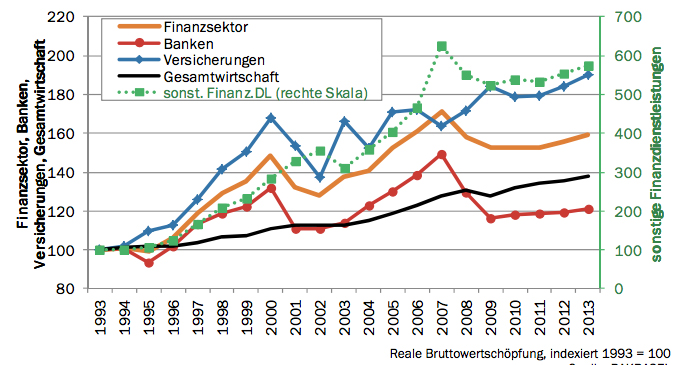

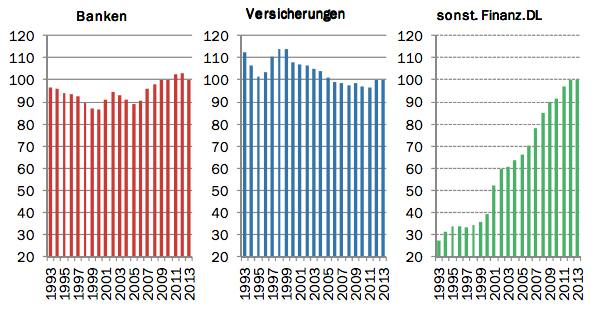

Der Schweizer Finanzplatz zählt nach wie vor zu den bedeutendsten Branchen der Schweizer Volkswirtschaft. Jeder neunte Franken wird im Finanzsektor erwirtschaftet. Im Jahr 2013 realisierten Banken, Versicherungen und sonstige Finanzdienstleistungsunternehmen mit CHF 64 Mia. einen wichtigen direkten Beitrag zur gesamtwirtschaftlichen Leistung. Vom Erfolg des Finanzsektors profitiert im Zuge der wirtschaftlichen Verflechtung die gesamte Schweizer Wirtschaft. Zum einen führt die Nachfrage nach Vorleistungen aus anderen Branchen zu indirekten Wertschöpfungseffekten, zum anderen kommen die Lohneinkommen der Angestellten durch deren Privatkonsum ebenfalls diversen Branchen zugute. Bund, Kantone und Gemeinden profitierenModellberechnungen von BAKBASEL zeigen auf, dass im Jahr 2013 aus der wirtschaftlichen Tätigkeit des Finanzsektors insgesamt eine Wertschöpfung von CHF 86 Mia. resultierte. Das entspricht rund 15 Prozent der gesamtwirtschaftlichen Bruttowertschöpfung. Damit verbunden sind rund 10 Prozent (491000 Erwerbstätige) der gesamten Erwerbstätigkeit der Schweiz. Weiter profitieren Bund, Kantone und Gemeinden in Form von rund CHF 18 Mia. Steuererträgen (etwa 14 Prozent der gesamten Fiskalerträge). In den letzten 20 Jahren zählte der Finanzsektor auch in Bezug auf das Wachstum zu den wichtigsten Branchen der Schweizer Volkswirtschaft. Dies obwohl die beiden Finanzkrisen des neuen Jahrtausends – die Dotcom-Blase (2000-2002) und die Finanz- und Schuldenkrise (ab 2008) – die Entwicklung des Finanzsektors deutlich bremsten. Rund ein Sechstel (16 %) des gesamtwirtschaftlichen Wachstums der Schweiz wurde in den letzten 20 Jahren vom Finanzsektor beigetragen. Auch Banken mit positvem AusblickDie kurzfristigen Aussichten des Finanzsektors sind gegenwärtig von der Umstrukturierung und Neuausrichtung im Bankensektor geprägt. Das zeigt sich hauptsächlich in einer negativen Entwicklung der Zahl der Erwerbstätigen. Die Wertschöpfung der Banken dürfte in der kurzen Frist, insbesondere aufgrund der robusten inländischen Nachfrage, im Gleichschritt zur Gesamtwirtschaft expandieren. Die stabile Performance der Versicherungen stützt das Wachstum der realen Wertschöpfung des Finanzsektors. Insgesamt expandiert der Finanzsektor (2014: +1.6%, 2015: +2.1%) leicht stärker als das BIP (2014: +1.4%, 2015: +1.9%). Das langfristige Wachstumspotenzial der Wertschöpfung des gesamten Finanzsektors liegt laut Studie bei rund 2 Prozent. Aufgrund der positiven Markt- und Vermögensentwicklung wird auch der Bankensektor in Zukunft solide Wachstumsraten aufweisen. Deutliche Produktivitätsgewinne durch die Industrialisierung von Prozessen und die Digitalisierung werden es der Branche sogar erlauben, sowohl kurz- als auch langfristig schneller als die Gesamtwirtschaft zu wachsen. Der zukünftige Erfolg der Bankinstitute hängt massgeblich von ihrer Fähigkeit ab, die technische Entwicklung innovativ zu nutzen. Einerseits zur Effizienzsteigerung und andererseits als Antwort auf die sich rasch wandelnden Kundenbedürfnisse. Gleichzeitig erleichtert der technische Fortschritt auch das Aufbrechen der Wertschöpfungskette und ermöglicht so zusätzliche Wachstumschancen. Das enge Regulierungkorsett im Bankenbereich beschleunigt als Katalysator diese Ausweichbewegungen in Richtung nur leicht regulierter Firmen. Prognoserisiko StrukturwandelBereits heute werden rund 20% der Bankdienstleistungen durch Nicht-Banken erbracht. Bei der Frage, wie sich der Strukturwandel darüber hinaus entwickeln wird, stossen auch die Experten von BAK Basel an ihre Grenzen. Jedenfalls sehen sie ihre langfristigen Wachstumsaussichten für Banken durch technische Innovationen explizit einem erhöhten Prognoserisiko unterworfen. Banken, Behörden und die Ökonomengilde sind dringend gefordert, die betrieblichen und volkswirtschaftlichen Konsequenzen der dynamischen Entwicklung im Technologiebereich angemessen abzuschätzen zu können. Die vorliegende Studie ist die zweite Ausgabe eines Monitorings, welche BAKBASEL im Auftrag der Schweizerischen Bankiervereinigung (SBVg) und des Schweizerischen Versicherungsverbands (SVV) erarbeitet hat. Weitere Informationen (inkl. Abstimmung)

10.10.2014 | Autor

Jörg Naumann

|

o-mag.ch - Fachinformationen ausschlißlich online