|

Fachbereich: Management Support

Erstveröffentlichung: 29.07.2014 Ausgedruckt am: 30.07.2017 |

BAK Taxation Index 2014

Der BAK Taxation Index 2014 Schweiz zeigt für 15 Kantone eine gegenüber 2013 weitgehend unveränderte Steuerlandschaft. Die Welle von Steuersenkungen ist nach einer stürmischen Dekade abgeflacht. Ein Trend zu deutlichen Steuererhöhungen ist allerdings noch nicht absehbar. Und ob die Unternehmenssteuerreform III (USR III) eine erneute Senkungsdynamik bei den Steuersätzen für ordentlich besteuerte Unternehmen auslösen wird, bleibt abzuwarten. Kaum Veränderungen gegenüber Vorjahr

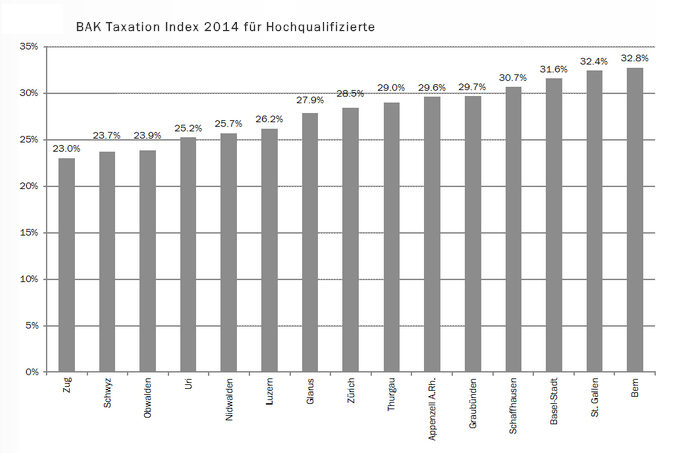

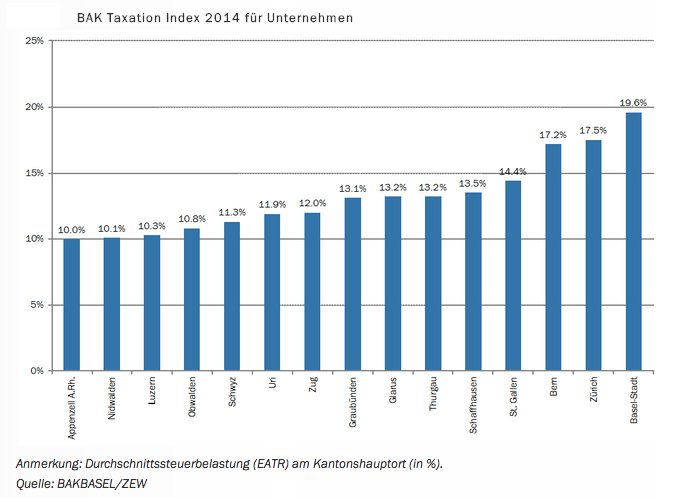

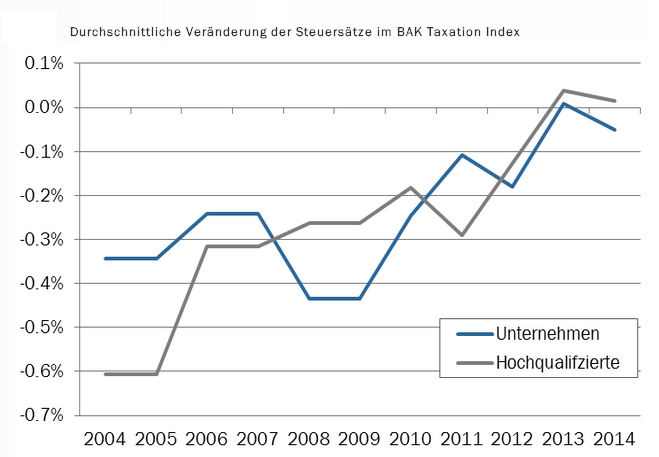

Der Trend zu tieferen Steuern ist bei den (15 beobachteten) Kantonen zum Stillstand gekommen. Die im BAK Taxation Index ausgewiesene effektive Steuerbelastung für Unternehmen und Hochqualifizierte (natürliche Personen mit einem Nettoeinkommen von 100‘000 Euro) hat sich im laufenden Jahr im Vergleich zum Vorjahr kaum verändert. Dies gilt insbesondere für die Unternehmensbesteuerung, bei der minime Erhöhungen in Luzern (+0.1%-Punkte) und Glarus (+0.2%-P.) einer ebenfalls sehr kleinen Senkung in Zug (-0.2%-Punkte) gegenüber stehen. Die effektive Steuerbelastung der Hochqualifizierten bleibt ebenfalls mehrheitlich stabil. Martin Eichler, Chefökonom von BAKBASEL, sieht sogar einen Trendwechsel am Horizont: „Bei der Steuerbelastung für Hochqualifizierte sind erste Anzeichen einer Erhöhung auszumachen“. So sind sanfte Anhebungen der effektiven Steuerbelastung in Appenzell A.Rh. (+0.6%-P.), Luzern, Glarus (je +0.3%-P.) und Nidwalden (+0.2%-P.) zu beobachten, während St. Gallen (-0.1%-P.) eine geringfügige Senkung verzeichnet. Das lässt Platz für eine Entwarnung. Eichler fasst die Erkenntnisse wie folgt zusammen: „Ein starker genereller Anstieg der Steuerbelastung für Hochqualifizierte zeichnet sich zurzeit noch nicht ab.“ Kantonsranking konstantDamit bleibt auch die Rangliste der Kantone im BAK Taxation Index weitgehend unverändert. Die tiefsten Steuersätze für Unternehmen weisen nach wie vor Appenzell A.Rh. (10%), Nidwalden (10.1%) und Luzern (10.3%) aus. Beim BAK Taxation Index für Hochqualifizierte führen die Kantone Zug (23.0%), Schwyz (23.7%) und Obwalden (23.9%) den Vergleich an. „Die momentan zu beobachtende Konstanz bei den Steuersätzen steht in scharfem Kontrast zur stürmischen Senkungswelle vor 2013“, hält Martin Eichler fest. In der Dekade vor 2013 lag die durchschnittliche jährliche Steuersenkung pro Kanton im BAK Taxation Index für die Hochqualifizierten teilweise bei über 0.6 Prozentpunkten. Bei der – im Schnitt bereits tiefer liegenden – Steuerbelastung der Unternehmen betrug die entsprechende Reduktion maximal 0.4 Prozentpunkte. Noch sind keine Dämme gebrochenWenn diese hohe Dynamik seit 2013 nun vollständig zum Stillstand gekommen ist, haben wir es dann jetzt mit der Ruhe vor dem Sturm zu tun? Für Beat Stamm, Projektleiter des BAK Taxation Index, ist die im Jahr 2014 und im Vorjahr beobachtete Stabilität der kantonalen Steuersätze vor dem Hintergrund der angespannten Kantonsfinanzen beachtlich: „Die grosse Mehrheit der Kantone kämpft mit finanziellen Ungleichgewichten im Staatshaushalt, zahlreiche Sparpakete werden geschnürt. Diese finanziellen Herausforderungen haben sich bisher (noch) nicht wahrnehmbar auf die Steuerbelastungen ausgewirkt. Doch sollte sich die finanzielle Situation der kantonalen öffentlichen Haushalte weiter verschlechtern, dürfte die Steuerbelastung in den nächsten Jahren spürbar steigen.“ Bewegung in die Steuerlandschaft wird auch die angedachte Unternehmenssteuerreform III (USR III) bringen. Die im Rahmen der USR III geplante Einführung von Lizenzboxen (privilegierte Besteuerung von Lizenzerträgen) sowie den angedachten signifikanten Reduktionen der Gewinnsteuersätze, vor allem bei überdurchschnittlich hoch besteuernden Kantonen, dürfte die im BAK Taxation Index ausgewiesenen Steuerbelastung der Unternehmen deutlich senken. Quelle: BAK Basel

29.07.2014 | Autor

Jörg Naumann

|

o-mag.ch - Fachinformationen ausschlißlich online