|

Fachbereich: Wirtschaftsentwicklung

Erstveröffentlichung: 06.06.2014 Ausgedruckt am: 30.07.2017 |

Neue Massnahmen zur Konjunkturbelebung

Während sich bei einem nach wie vor uneinheitlichen Gesamtbild in vielen Industrieländern die positiven Ansätze zur Wirtschaftsentwicklung fortsetzen, führt die Europäische Zentralbank mit der Einführung von Negativzinsen neuartiges Geschütz auf. Das sollte die Überzeugung der Expertengruppe des Bundes allerdings unterstützen, dass sich der Konjunkturaufschwung 2014 und 2015 weiter festigen werde. Nach soliden 2% im Jahr 2013 wird jetzt eine Beschleunigung des BIP-Wachstums auf 2,2% 2014 sowie 2,7% 2015 erwartet. Im Zuge einer sich sukzessive verbessernden Weltkonjunktur sollte auch der Aussenhandel nach verhaltenen Jahren vermehrt positive Impulse liefern und so die robuste inländische Konsum- und Investitionsnachfrage unterstützen. Damit sollte sich auch der Arbeitsmarkt weiter aufhellen. Bereits heute nimmt die Beschäftigung in der Industrie nach länger andauerndem Stellenabbau wieder zu. Bei der (saisonbereinigten) Arbeitslosigkeit kam der leichte Anstieg gegen Ende 2013 zum Stillstand. Jetzt wird damit gerechnet, dass sich die Erholung am Arbeitsmarkt fortsetzt und zu einem Rückgang der Arbeitslosenquote von 3,2% 2013 auf 3,1% 2014 und 2,8% 2015 führt. Griechenland als Musterknabe

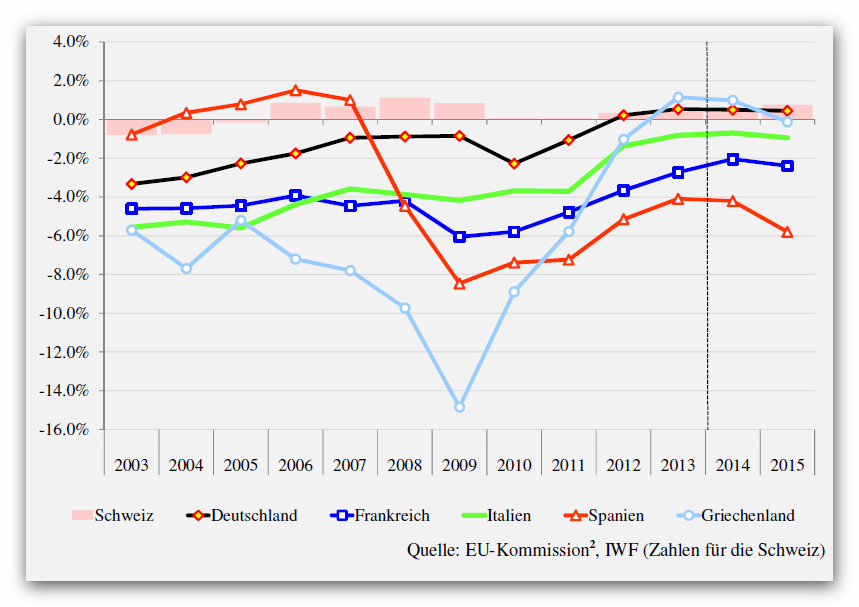

Starken Einfluss auf den Verlauf der Schweizer Wirtschaft hat der Aussenhandel und damit die Entwicklung der europäischen Volkswirtschaften. Mittelfristig ermutigend ist deshalb die Erkenntnis, dass die strukturellen Defizite in einigen europäischen Ländern inzwischen reduziert werden konnten. Verschiedene Länder haben ab 2011/2012 grosse Anstrengungen unternommen, ihre strukturellen Defizite abzubauen. Griechenland hat im Hinblick auf eine Haushaltskonsolidierung, gemessen an der Reduktion des strukturellen Primärsaldos, am meisten unternommen: Kumuliert über die Jahre 2011 bis 2013 hat es sein Defizit um über 9% des BIP gesenkt. In Frankreich, Italien und Spanien konnten die Defizite dank der Massnahmen zur Haushaltskonsolidierung für den gleichen Zeitraum (2011−2013) um 3,7%, 4,0% bzw. 4,5% des BIP (kumulierte Effekte) reduziert werden. Obwohl in Deutschland der haushaltspolitische Spielraum grösser und die Finanzierungskosten tiefer sind und somit der Druck zur Reduktion des Defizits eher gering ist, hat auch die stärkste europäische Volkswirtschaft die strukturellen Primärsaldi zwischen 2011 und 2013 um 2,6% des potenziellen BIP reduziert. Erstmals Negativzinsen eingeführtIn dieser Situation hat die Europäische Zentralbank EZB mit der Einführung von Negativzinsen und einem ganzen Strauss weiterer Massnahmen einen mutigen – verzweifelten oder risikoreichen ? – Schritt zur Ankurbelung der Konjunktur getan. In erster Linie geht es EZB-Rat und ihrem Präsidenten Mario Draghi darum, bei den Banken reichlich vorhandenes und zinsbringend parkiertes Geld in Umlauf zu bringen. Sekundär aber auch, die in den meisten Euro-Ländern als zu tief beurteilte Inflation leicht anzuheizen, um das Abgleiten in eine Preis-Negativspirale, also eine Deflation, zu verhindern. Ob eine solche Gefahr tatsächlich besteht, ist umstritten. Eindeutige Anzeichen waren bislang nicht auszumachen. Immerhin wird für die Euro-Länder für das laufende Jahr eine Inflationsrate von 0,7 % und für die kommenden Jahre von 1,1 % und 1,4 % (2016) prognostiziert. Die Zielvorgabe der EZB liegt jedoch bei 2%. Und auf diese steuert die EZB nun zu. Dass mit der Verbilligung des ohnehin schon sehr billigen Geldes der Druck auf die Wirtschaft zu strukturellen Reformen und zum weiteren Abbau der Verschuldung reduziert wird, ist ein Teil der Kehrseite dieser Medaille. Aber bei weitem nicht der einzige. Und ob die Pferde, vor allem die Industrie, das Wasser, das ihr die Banken nun reichen sollen, auch saufen werden, bleibt auch noch offen. Risiken nicht unterschätzenWährend das Ausland also – sagen wir mal – positive Konjunkturimpulse sendet, von der die Schweiz natürlich indirekt auch betroffen sein wird, baut sich diese im Innern eigene Hindernisse auf. So führt die Annahme der Masseneinwanderungsinitiative zu steigenden Unsicherheiten über die zukünftige Ausgestaltung der Beziehungen mit der EU. Die längerfristigen wirtschaftlichen Konsequenzen sind derzeit nicht abzuschätzen, weil sie stark von der konkreten Umsetzung der Initiative (etwa der Ausgestaltung des Kontingentsystems) und der zukünftigen Beziehung der Schweiz mit der EU abhängen. Die erhöhte Planungsunsicherheit der Unternehmen wirkt sich dämpfend auf das Investitionsverhalten der Firmen aus (Aufschieben von Investitionsvorhaben) könnte. Doch auch in der Weltwirtschaft bleiben Risiken präsent. So steht die wirtschaftliche Erholung im Euroraum immer noch auf wackligen Füssen. Allfällige Rückschläge bei den Wirtschaftsreformen im Euroraum könnten an den Finanzmärkten für Verunsicherung sorgen, im ungünstigen Fall gar zu einem Wiederaufflackern der Schuldenkrise führen. Und die politische Krise rund um die Ukraine ist längst nicht ausgestanden. Ein weiteres Risiko besteht in der in den vergangenen Monaten zutage getretenen Verwundbarkeit vieler Schwellenländer gegenüber Kapitalabflüssen, welche sich im Zuge der geldpolitischen Normalisierung in den USA ("Tapering") erneut verstärken könnten. Dies trägt auch nicht gerade zur Stabilisierung der Prognose bei.

06.06.2014 | Autor

Jörg Naumann

|

o-mag.ch - Fachinformationen ausschlißlich online