|

Fachbereich: Management Support

Erstveröffentlichung: 23.01.2014 Ausgedruckt am: 30.07.2017 |

BAK Taxation Index 2013

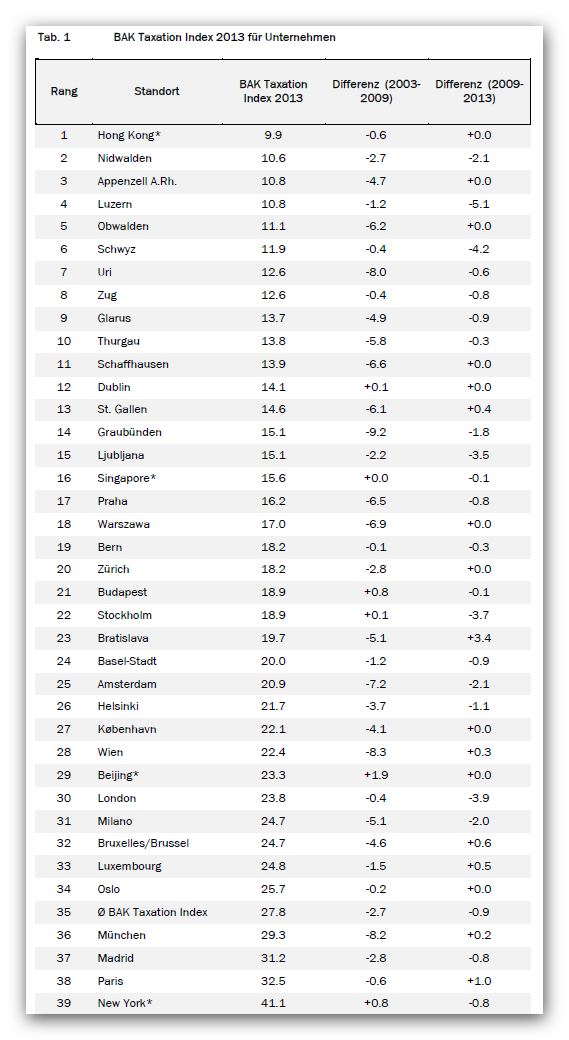

Der aufdadierte BAK Taxation Index 2013 bescheinigt den untersuchten 15 Schweizer Kantonen eine starke Stellung im internationalen Steuerwettbewerb. Insgesamt hätten die Schweizer Kantone seit dem Ausbruch der Finanzkrise ihre vorteilhafte Position im internationalen Vergleich nochmals leicht ausgebaut. Die steuerliche Bilanz der involvierten internationalen Standorte falle in den letzten Jahren hingegen zweischneidig aus: Während sich die Unternehmenssteuern weiterhin im (gebremsten) Sinkflug befänden, sei bei den Hochqualifizierten eine Trendumkehr hin zu höheren Steuern zu beobachten. Schweizer Kantone international führend

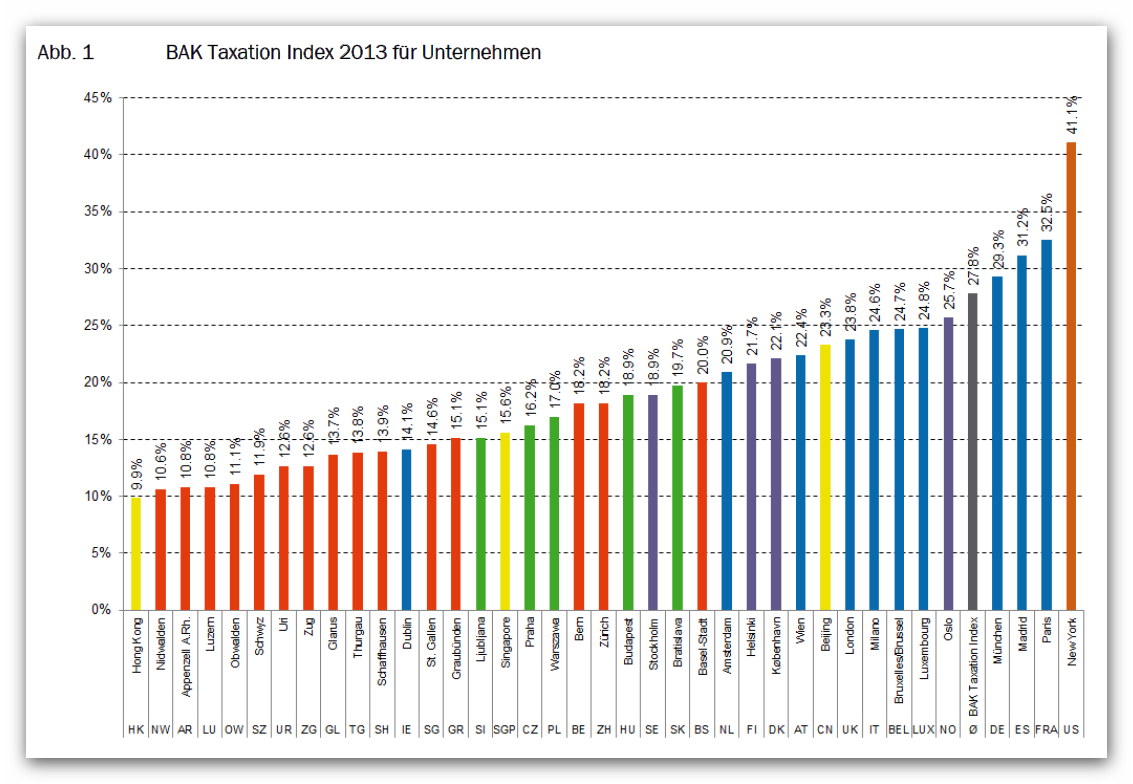

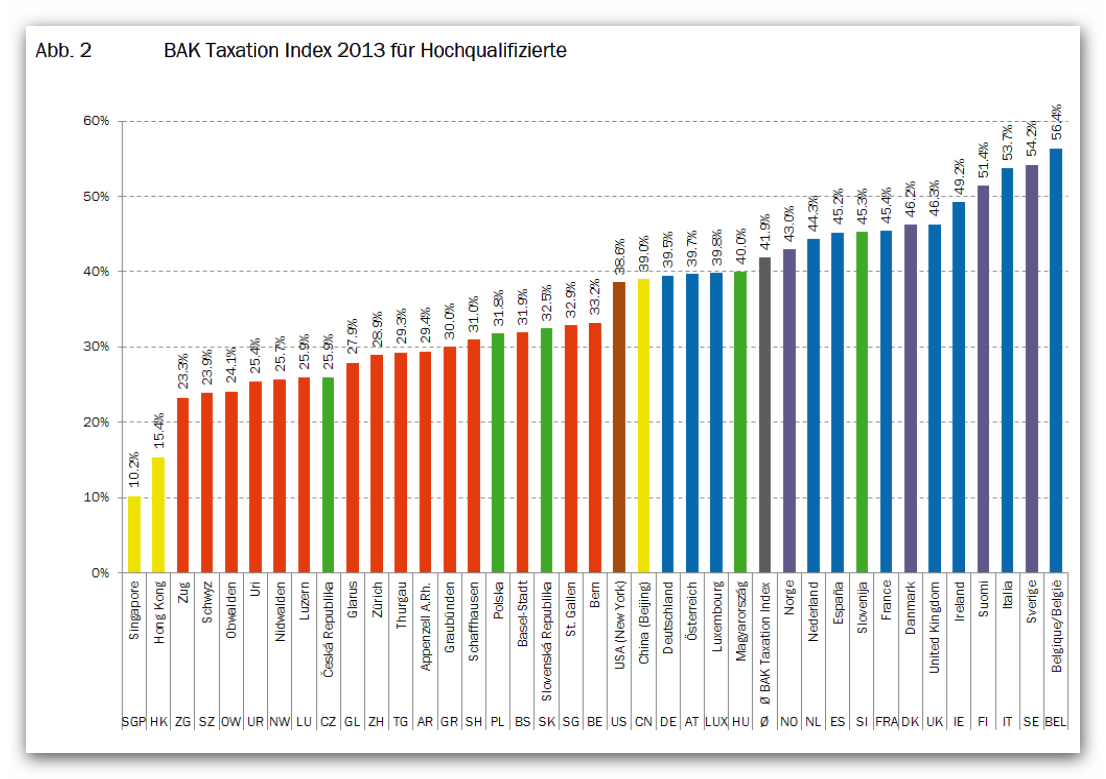

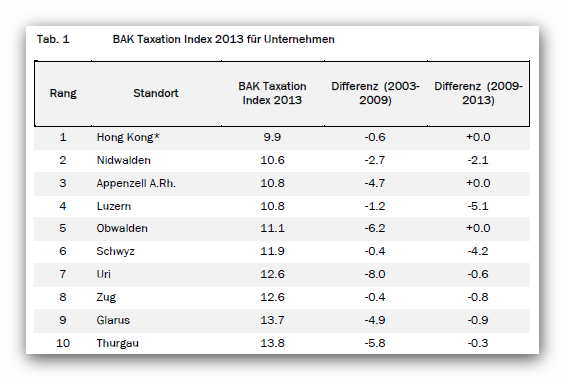

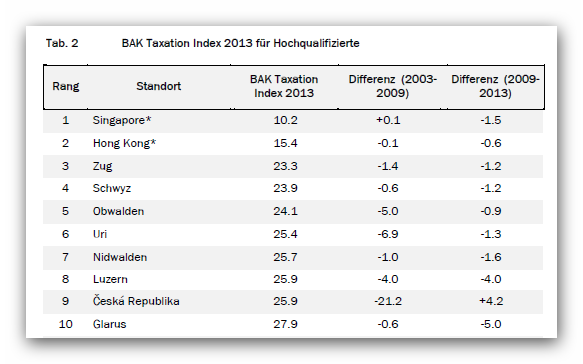

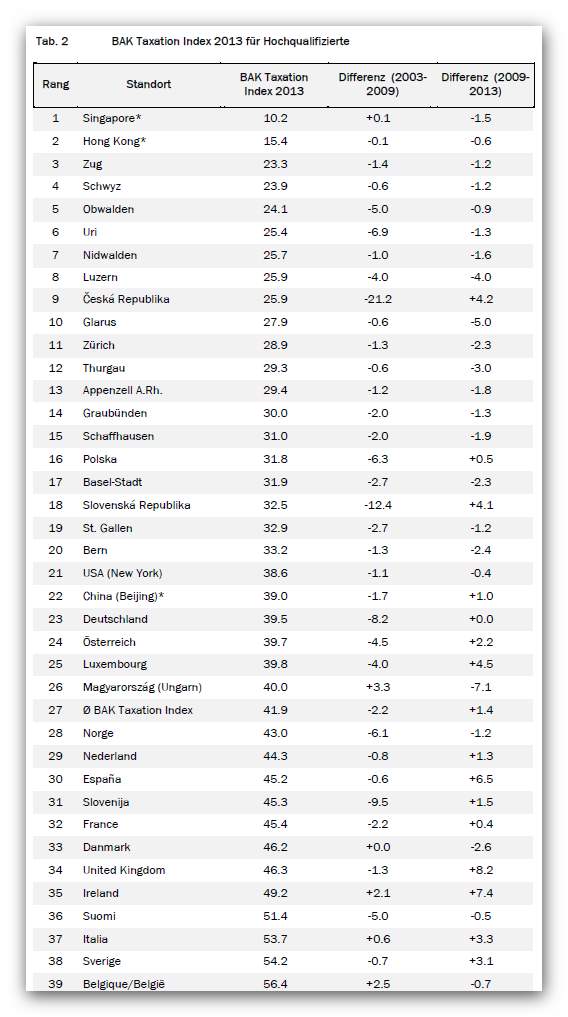

Im BAK Taxation Index 2013 wird die steuerliche Standortattraktivität von insgesamt 85 Regionen in 23 Ländern gemessen. Die Schweizer Kantone nehmen dabei eine Spitzenpositionen ein. Sowohl bei den Unternehmenssteuern als auch bei der Besteuerung von hoch qualifizierten Arbeitskräften gehören die steuerlich attraktivsten Schweizer Kantone zur internationalen Spitzengruppe. Bei der effektiven durchschnittlichen Unternehmenssteuerbelastung folgen die Kantone Nidwalden, Appenzell AR und Luzern unmittelbar auf den am tiefsten besteuernden Standort Hong Kong. Bei der Besteuerung von Hochqualifizierten belegen die Kantone Zug, Schwyz und Obwalden die Plätze hinter den unangefochtenen Spitzenreitern Singapur und Hong Kong. Selbst die am höchsten besteuernden Schweizer Standorte wiesen eine im internationalen Vergleich moderate Steuerbelastung auf, die insbesondere bei den Hochqualifizierten deutlich unter der Belastung der Schweizer Nachbarländer liegt, kommt die Studie zum Schluss. Hochqualifizierte müssen tiefer in die Tasche greifen

Die negativen Auswirkungen der Finanzkrise auf die internationalen Staatsfinanzen und der erhöhte Finanzierungsbedarf hätten die internationale Steuerpolitik nachhaltig geprägt. So zeigt der Durchschnitt des BAK Taxation Index bei der Besteuerung der Hochqualifizierten eine Trendwende an: Während die Steuerbelastung bis 2009 kontinuierlich sank, ist in den vergangenen vier Jahren eine Erhöhung derselben zu beobachten. Weniger stark haben sich die mit der Finanzkrise einhergehenden Finanzierungsprobleme der Staaten auf die Unternehmenssteuern niedergeschlagen. Im Wettbewerb der Standorte steht die Belastung der Unternehmen stärker im Fokus der Wahrnehmung. Daher ist bei den Unternehmenssteuern seit 2009 lediglich eine Temporeduktion bei der Senkung der Steuerbelastung zu beobachten, eine Trendumkehr hat jedoch nicht stattgefunden.

Die Schweizer Kantone vermochten ihre starke Stellung im internationalen Steuerwettbewerb seit 2009 zu halten oder gar zu verbessern. Bei den Unternehmen senkten Luzern (-5.1 Prozentpunkte/PP), Schwyz (-4.2 PP) und Graubünden (-1.8 PP) die Steuerbelastung deutlich. Bei den Hochqualifizierten verbesserten sich die meisten Schweizer Kantone, wobei insbesondere Glarus (-5.0 PP), wiederum Luzern (-4.0 PP) und Thurgau (-3.0 PP) ihre steuerliche Standortattraktivität spürbar verbessern konnten. Bei der Steuerbelastung für Hochqualifizierte macht sich der im Zuge der Finanzkrise stark aufgewertete Schweizer Franken positiv bemerkbar. Ein im internationalen Wettbewerb um hochqualifizierte Arbeitskräfte kompetitives Einkommen ist dadurch in Schweizer Franken gerechnet günstiger geworden. Der gesunkene Frankenbetrag zur Erreichung des in den Berechnungen angenommenen Einkommens nach Steuern von 100‘000 Euro führt aufgrund der Progression der Einkommenssteuertarife zu einer Milderung der ausgewiesenen Steuerbelastung. Getrübter Ausblick bei solider AusgangslageBisher konnten die Schweiz und die einzelnen Schweizer Standorte ihre gute steuerliche Position im internationalen Standortwettbewerb auch während der Finanz- und Wirtschaftskrise halten oder gar verbessern. Die weiteren Aussichten haben sich jedoch etwas eingetrübt. Die zunehmend schwierige finanzielle Situation in den Schweizer Kantonen dürfte das Halten der vorteilhaften Position im internationalen Steuerwettbewerb erschweren. Zumindest bei der Besteuerung der Hochqualifizierten zeichnet sich bei einigen Kantonen eine Erhöhung der Steuerbelastung ab. Somit könnte sich das internationale Muster einer tendenziell ansteigenden Besteuerung bei Hochqualifizierten und gelichzeitig anhaltenden, wenn auch verlangsamten Steuersenkungen für Unternehmen auch bei den Schweizer Kantonen einstellen. Gerade bei der Unternehmensbesteuerung ist im Zuge der Unternehmenssteuerreform III jedoch auch nochmals eine spürbar sinkende Steuerbelastung im BAK Taxation Index möglich: Der im BAK Taxation Index betrachtet Normalfall einer Unternehmung ohne Privilegierung könnte ebenfalls von alternativen Regelungen (z.B. IP-Box) profitieren.

23.01.2014 | Autor

Jörg Naumann

|

{kind=link}

{kind=link}

o-mag.ch - Fachinformationen ausschlißlich online