|

Fachbereich: Management Support

Erstveröffentlichung: 18.01.2013 Ausgedruckt am: 30.07.2017 |

Kantonale Steuern

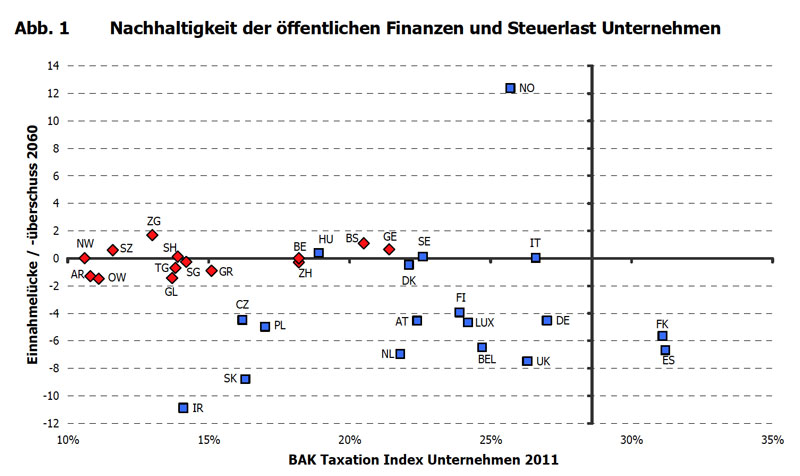

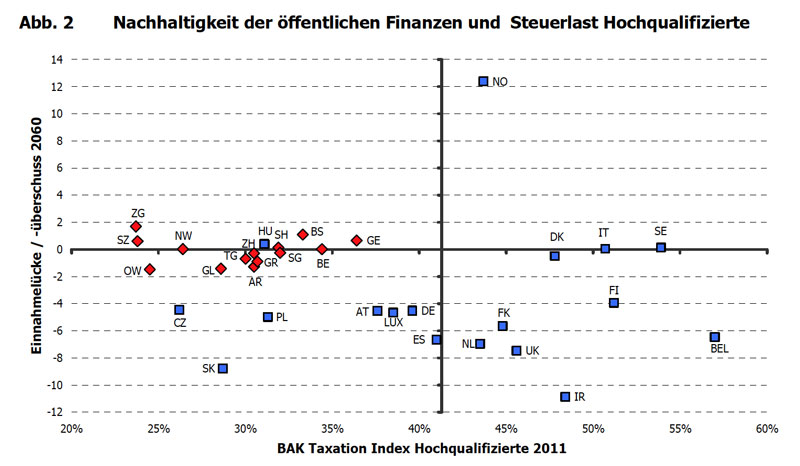

Im internationalen Vergleich der Nachhaltigkeit der Finanzpolitik schneiden alle untersuchten Schweizer Kantone sowie die Gesamtschweiz gut ab. Die langfristige Finanzpolitik der Mehrheit der Schweizer Kantone und der Gesamtschweiz ist im Gegensatz zu den meisten internationalen Standorten gerade noch nachhaltig. Mit Ausnahme der nordeuropäischen Länder Norwegen, Schweden und Dänemark sowie Italien und Ungarn verfehlen die übrigen untersuchten internationalen Standorte das finanzielle Nachhaltigkeitskriterium deutlich. Aktuelle Eintrübung noch nicht berücksichtigtDie Finanz- und Wirtschaftskrise hat sich in Europa und den USA in den letzten Jahren zu einer massiven Staatsschuldenkrise ausgeweitet. Die aktuellen Verwerfungen an den Finanzmärkten demonstrieren die Wichtigkeit von nachhaltig finanzierten öffentlichen Haushalten. Eine langfristig tragbare Finanzpolitik setzt dabei zumindest die Deckung der momentanen Ausgaben durch laufende Einnahmen voraus. Darüber hinaus bedingt sie zusätzlich auch die Tragbarkeit künftiger finanzieller Belastungen. Innerhalb des Projekts BAK Taxation Index wird deshalb untersucht, inwiefern die öffentlichen Finanzen der untersuchten Standorte auf einer nachhaltigen Basis stehen. Ausgehend von der Situation in den Jahren 2008 bis 2010 wird die langfristige Tragfähigkeit der Finanzpolitik bis maximal 2060 analysiert. Die finanziellen Folgen des demographischen Wandels werden dabei explizit berücksichtig. Die Untersuchung beantwortet die Frage, inwiefern die Standorte des BAK Taxation Index eine nachhaltige Finanzpolitik verfolgen. Die momentan auf Kantonsebene zu beobachtende finanzielle Eintrübung ist aufgrund der verzögerten Verfügbarkeit harmonisierter und konsolidierter Daten noch nicht vollständig berücksichtigt. Grosse Herausforderungen erwartetVon den 13 Kantonen, die am BAK Taxation Index beteiligt sind, weisen die Kantone Zug, Basel-Stadt und Schwyz einen Einnahmenüberschuss auf und übertreffen damit den Schweizer Schnitt deutlich. Ein Einnahmenüberschuss bedeutet, dass die Einnahmen um den entsprechenden Betrag (in % des BIP) gesenkt werden könnten, um im Jahr 2060 den als einheitliche Zielgrösse definierten Schuldenstand von 60 Prozent des BIP (Maastricht-Kriterium) zu erreichen. Die langfristige Finanzpolitik der Kantone Schaffhausen, Nidwalden, Bern, St. Gallen und Zürich erfüllen das Nachhaltigkeitskriterium gerade noch. Die Kantone Thurgau, Graubünden, Appenzell AR, Glarus und Obwalden weisen eine Einnahmelücke auf, wobei diese im internationalen Vergleich jedoch klein ausfällt. Trotz guter finanzieller Ausgangslage im Basiszeitraum (2008-2010) erreichten die meisten Kantone die Nachhaltigkeitsbedingungen nur knapp. Dies zeigt, dass mit dem demographischen Wandel auch auf die Schweizer Kantone grosse finanzpolitische Herausforderungen zukommen werden.

Die Gegenüberstellung der Steuersatze und der Einschätzung zur Nachhaltigkeit der Finanzpolitik ergibt eine umfassende Sicht auf die Position eines Standorts im internationalen Steuerwettbewerb. Die aktuellen Steuersätze zeigen die momentanen Steuerbelastungen, während die Ergebnisse zur Nachhaltigkeit der öffentlichen Finanzen Hinweise auf die zukünftige Veränderung der Steuerattraktivität geben:

Wie der BAK Taxation Index seit Jahren dokumentiert, sind die Schweizer Kantone im internationalen Umfeld sowohl für Unternehmen als auch für hoch qualifizierte Arbeitskräfte steuerlich sehr attraktiv. Die kombinierte Betrachtung der Steuersätze und der Resultate zur Nachhaltigkeit der öffentlichen Finanzen zeigt zudem, dass die Schweizer Kantone die vorteilhaften Steuersätze im internationalen Vergleich gut abgesichert haben (vgl. Abb. 1 und 2). Die Schweizer Kantone zeichnen sich somit gleichzeitig durch attraktive Steuersatze und eine nachhaltige Finanzpolitik aus. Sie befinden sich daher weiterhin in einer hervorragenden Ausgangslage, um ihre steuerliche Attraktivität im internationalen Standortwettbewerb auch längerfristig zu erhalten.

18.01.2013 | Autor

Jörg Naumann

|

o-mag.ch - Fachinformationen ausschlißlich online