|

Fachbereich: Studien & Marktanalysen

Erstveröffentlichung: 23.09.2015 Ausgedruckt am: 30.07.2017 |

F&E-Förderung durch Steuern?

Aufwendungen für Forschung und Entwicklung (F&E) werden in der Schweiz bislang nicht über steuerliche Anreize gefördert. Das sollte sich ändern, will man dem seit Jahren zu beobachtenden Trend, dass inländische Unternehmen ihre F&E-Einrichtungen vermehrt im Ausland stationieren, entgegentreten. Das zeigen eine Umfrage und eine Studie von KPMG zu diesem Thema. Letztere soll zur Konkretisierung der politischen Diskussion rund um die Unternehmenssteuerreform III beitragen.

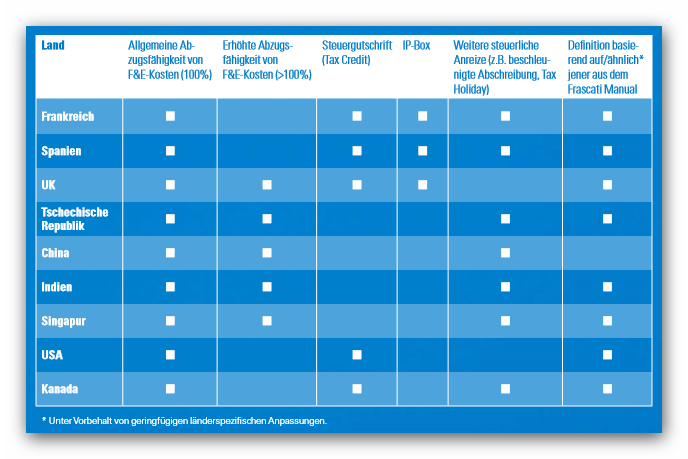

Auch wenn die Schweiz noch immer als eines der Länder mit der höchsten Innovationskraft gilt, haben sich in letzter Zeit die Anzeichen verdichtet, dass hier ein Abschwung in Gang ist. Weltweit sind nämlich Aktivitäten auszumachen, potentielle Forschungsstandorte für Kandidaten möglichst attraktiv auszustatten. Nicht nur ausländische, auch Immer mehr in der Schweiz verankerte KMU würden diesem Lockruf erliegen, konstatieren die Experten der KPMG, und F&E-Aktivitäten im Ausland aufbauen. Um die Lage genau zu peilen, haben sie deshalb eine Umfrage neu aufgelegt, die sie bereits vor vier Jahren mit der Swiss-American Chamber of Commerce aufgelegt hatten. Bei der aktuellen Studie wirkten zudem der Gewerbeverband und Economiesuisse mit. Im Gegensatz zur ersten erfasst die aktuelle Studie nicht nur internationale Grosskonzerne mit ihren F&E-Einrichtungen, sondern gezielt auch kleinere und mittelgrosse Unternehmen aus F&E-typischen Branchen. Dabei bestätigt die Studie bei diesen den identischen befürchteten Trend zur Internationalisierung der F&E-Tätigkeiten wie bei den Grosskonzernen. Input- und Output-AnreizeDie Studie bringt auf knapp 40 Seiten nicht nur die Bedeutung der Forschung und Entwicklung für die Schweiz auf den Punkt, sie skizziert auch die Arten der steuerlichen Input- und Output-Anreize zur Förderung von F&E und zur Verhinderung ihrer Abwanderung ins Ausland. Da in vielen anderen Ländern bereits steuerliche Massnahmen zur F&E-Förderung eingeführt worden sind, erlaubt ein Überblick einen interessanten Vergleich mit den in der Schweiz diskutierten Ansätzen.

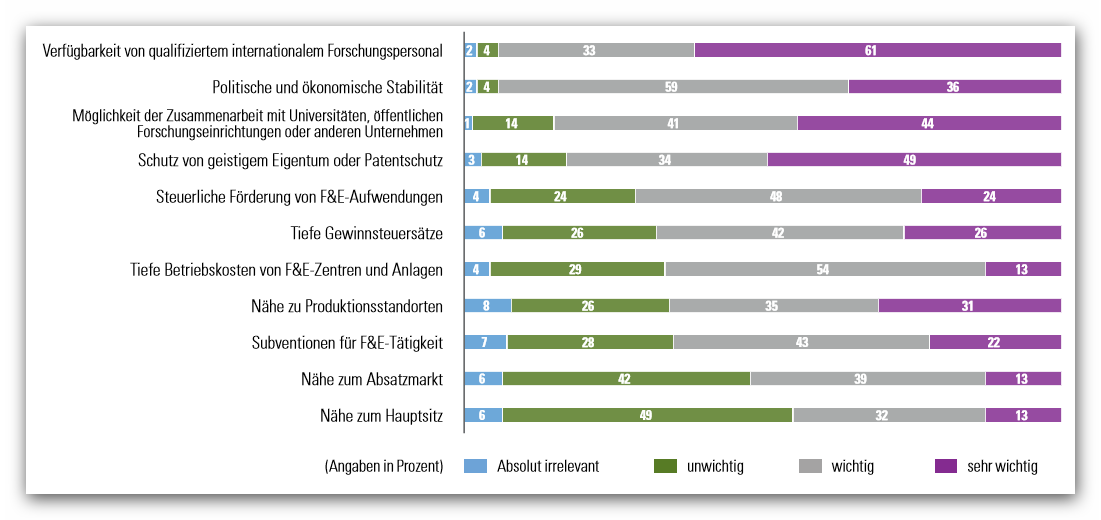

Viele Befragte stimmen dem Ansatz zuIn der Umfrage waren u.a. Fragen nach den Entscheidungsfaktoren für die Standortwahl für F&E-Einrichtungen zu beantworten. Als zentrales Kriterium wurden hier die Verfügbarkeit von qualifiziertem internationalem Forschungspersonal genannt, die steuerliche Förderung von F&E-Aufwendungen folgt bereits an 4. Stelle und wurde bereits von 72% der Befragten für ihre Standortwahl als sehr wichtig bzw. wichtig erachtet. Kantone mit allen FreiheitenSodann werden F&E-Input-und Output Anreize erläutert und die Möglichkeiten ihrer Ausgestaltung diskutiert. Damit werden vor allem die Kantone angesprochen, denn sie haben alle Freiheiten, Unternehmen Steuerfreiheiten zu gewähren. Dem Bund sind diesbezüglich die Hände gebunden. Die Experten stellen die möglichen Ansätze und ihre Vor- und Nachteile vor. Dabei wird auch der Konnex zwischen der seit längerem kontrovers diskutierten Patentbox und der Input-Förderung hinterfragt. Die Studie ist als Argumentationshilfe für die Einführung steuerlicher F&E-Anreize ausgelegt. Sie berücksichtigt in den USA, in der EU oder von der OECD gesteckte Grenzen und überzeugen nicht nur die Argumente sondern vor allem durch das Ziel, den Innovationsstandort Schweiz zu fördern.

23.09.2015 | Autor

Jörg Naumann

|

o-mag.ch - Fachinformationen ausschlißlich online