BAKBASEL: BIP-Prognose für die Schweiz

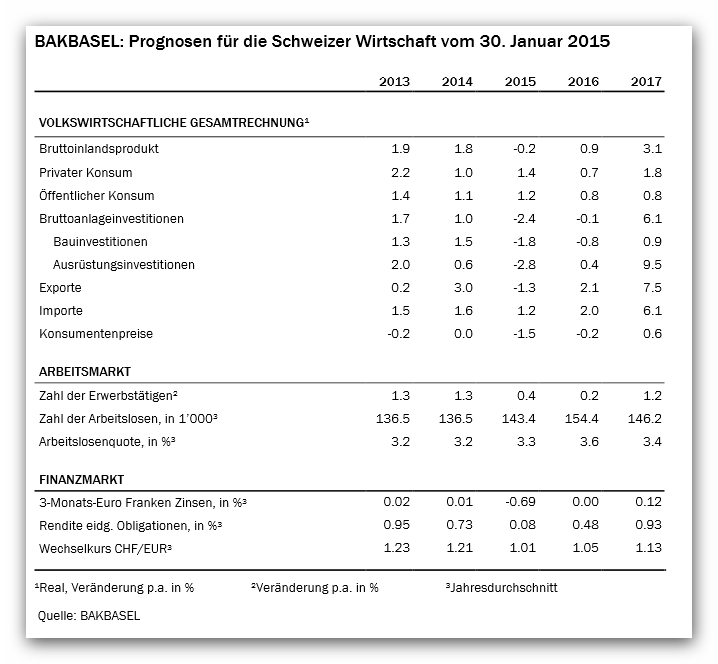

Die Frankenaufwertung hält die Schweizer Wirtschaft weiter in Atem: Gemäss der neuesten Prognose von BAKBASEL sind hierdurch zwar recht starke aber relativ kurzfristige negative realwirtschaftliche Auswirkungen zu erwarten. Für das Jahr 2015 wird mit einem leichten Rückgang des Schweizer Bruttoinlandsprodukt von 0,2 % (2014: +1,8 %) gerechnet. Dass dieser Rückschlag nicht stärker ausfällt, ist dem intakten weltwirtschaftlichen Umfeld und nicht zuletzt zusätzlichen Stimuli wie dem tiefen Ölpreis zu verdanken. Auch 2016 bleibt das Wachstum mit 0,9 % noch unterhalb der Potenzialrate. Gleichzeitig steigt die Arbeitslosigkeit bis Ende 2015 auf 3,5 % an und es kommt 2015 und 2016 zu sinkenden Preisen. Die zentrale Annahme für die hier vorgestellte Prognose ist, dass der Franken 2015 nahe an der Parität zum Euro verharrt und in den Jahresdurchschnitten 2016 und 2017 auf 1,05 bzw. 1,13 CHF/Euro abwertet.

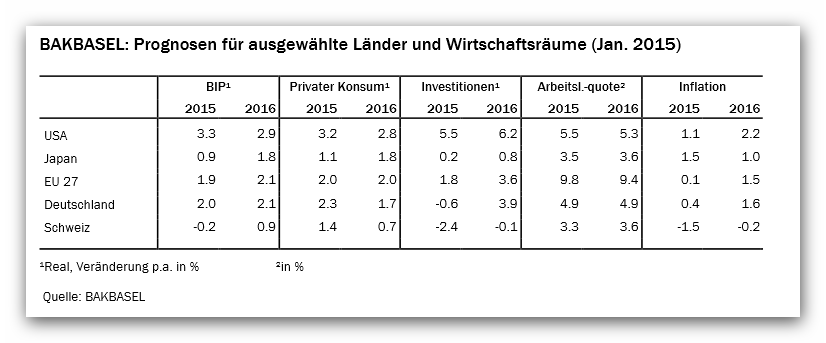

Mittelfristig wird sich die Schweizer Wirtschaft nach dem Anpassungsschock jedoch wieder deutlich erholen: Im Jahr 2017 ist von einem dynamischen Schweizer BIP-Wachstum in Höhe von 3,1 % auszugehen, wenn sich der Schweizer Franken – wie erwartet – stabilisiert. Strukturell gefestigt, von einem dynamischen internationalen Umfeld profitierend, wird sich der Investitionsstau in der Schweiz lösen und für neuen Auftrieb sorgen. Der Frankenkurs führt im laufenden Jahr zu einem Rückgang der realen Exporte und stark sinken den Exportpreisen. Der mit der zunehmenden Wechselkursvolatilität verbundene Anstieg der Unsicherheit sorgt zudem für eine starke Investitionszurückhaltung bei den Schweizer Unternehmen. Der private Konsum bleibt dagegen zunächst robust, da der Frankenhöhenflug in Kombination mit den tiefen Ölpreisen die Kaufkraft der Haushalte erhöht. Doch der einsetzende Anstieg der Arbeitslosigkeit wird mit leichter Verzögerung die Ausgabenbereitschaft der Konsumenten dämpfen, was vor allem 2016 spürbar wird. Bei den Bauinvestitionen ist in den Jahren 2015 und 2016 mit einer nochmals verstärkt rückläufigen Entwicklung zu rechnen. Düsterer gibt sich der Ausblick insbesondere für den industriell gewerblichen Bau. Öl-Transithandel vom Preisverfall getroffenUnmittelbar betroffen von dem Aufwertungsschock ist der Aussenhandel. Insgesamt dürften die Schweizer Exporte 2015 um 1,3 % sinken. Dabei ist für die Dienstleistungsexporte von einem wesentlich markanteren Nachfrageeinbruch auszugehen als bei den Güterexporten, da der Spielraum für Preissenkungen z.B. im Tourismus gering ist. Bei den Güterexporten ist dagegen vor allem von sinkenden Exportpreisen auszugehen, da viele Unternehmen Preisnehmer im globalen Wettbewerb sind und somit die gesunkenen Preise akzeptieren müssen. Dies hat entsprechend negative Folgen auf die Gewinnmargen der Unternehmen. Hinzu kommt, dass der stark gesunkene Ölpreis einen Rückgang der Exporterlöse im in der Schweiz stark vertretenen Transithandel verursacht. BAKBASEL rechnet bei den Ölpreisen (Brent Crude) angesichts des Angebotsüberhangs für den Jahresdurchschnitt 2015 mit Notierungen um 55 USD/Barrel. Investitionen gehen kurzfristig stark zurückEbenfalls stark dürfte 2015 die Investitionstätigkeit durch den Frankenschock gebremst werden. Hierfür sind mehrere Faktoren verantwortlich: Erstens steigt mit dem Wegfall des Mindestkurses der Druck auf die Gewinnmargen an, während zugleich die Kapazitätsauslastung wegen der geschmälerten Absatzchancen im Ausland sinkt. Zweitens erhöht sich durch den Frankenschock die Unsicherheit über den weiteren Konjunkturverlauf, mit entsprechend negativen Folgen auf die Investitionsbereitschaft. Drittens trägt auch die nun zunehmende Wechselkursvolatilität dazu bei, dass sich die Planungssicherheit reduziert. Hinzu kommt, dass sich die Attraktivität der Schweiz für Neuansiedlungen weiter verringert, nachdem im vergangenen Jahr bereits die Masseneinwanderungsinitiative den Standort Schweiz belastet hat. Aus diesen Gründen ist 2015 mit einem deutlichen Rückgang der Ausrüstungsinvestitionen zu rechnen (- 2,8%). Bei den Bauinvestitionen rechnet BAKBASEL 2015 aufgrund der Zweitwohnungsinitiative und schwacher vorlaufender Indikatoren ebenfalls mit einer rückläufigen Entwicklung (- 1,8 %). Die gestiegene Unsicherheit aufgrund der Frankenaufwertung dürfte zudem die Betriebsbauinvestitionen bremsen. Privater Konsum vorerst robustDer private Konsum bleibt 2015 eine wichtige Stütze der Schweizer Wirtschaft. Die starke Aufwertung des Frankens führt zu einem kräftigen Rückgang der Importpreise und einem insgesamt sinkenden Preisniveau. Verstärkt wird dies noch durch den Rückgang der Energiepreise. Zunächst dürfte der Kaufkraftgewinn durch die Frankenaufwertung somit sogar zu einem stärkeren Konsumwachstum führen. Allerdings ist hierbei auch von einem zunehmenden Einkaufstourismus im grenznahen Ausland auszugehen. Im weiteren Jahresverlauf wird sich die Konsumdynamik nach und nach abschwächen. Sobald sich der Konjunkturabschwung in steigenden Arbeitslosenzahlen wiederspiegelt, wird sich die Konsumentenstimmung eintrüben und die Ausgabenbereitschaft sinken. BAKB ASEL erwartet bis Ende 2015 einen Anstieg der Arbeitslosenquote auf 3,5 %. Für das Gesamtjahr 2015 ist daher im Vergleich zur bisherigen Prognose von ein em leicht abgeschwächten Wachstum der privaten Konsumausgaben auszugehen (neu: +1,4%; bisher: +1,8%). Frankenabwertung und Weltkonjunktur sorgen für ErholungIm Jahr 2016 kommen nachgelagert die Folgen des Konjunkturabschwungs in zunehmendem Masse zu tragen. Die steigende Arbeitslosigkeit überlagert immer mehr den Kaufkraftgewinn und die privaten Konsumausgaben steigen nur noch um verhaltene 0,7 %. Auf der anderen Seite kommen positive Impulse von der einsetzenden allmählichen Abwertung des Frankens und auch die sich beschleunigende globale Konjunktur sorgt für Rückenwind. Zwar wird das globale Umfeld derzeit noch immer durch hohe Unsicherheiten (z.B. Griechenland und Ukraine) geprägt, doch im Prognosezeitraum ist von einer spürbaren Beschleunigung der Weltwirtschaft auszugehen . Insbesondere die USA dürften zum Zugpferd werden, aber auch das Wachstum im Euroraum sollte sich dank de s schwachen Euros und der beschlossenen quantitativen Lockerung der EZB leicht erhöhen. In Deutschland deuten etwa der zuletzt dreimal in Folge gestiegene Ifo- Index sowie die hervorragende Konsumentenstimmung auf eine Konjunkturbeschleunigung hin. Im Jahr 2016 ist daher trotz noch immer starkem Franken zumindest ein leichtes Wachstum bei den Schweizer Exporten zu erwarten (+2,1 %). Im Jahr 2017 kommt es dann durch die Kombination aus steigender Nachfrage und einer Entspannung an der Wechselkursfront zu einer dynamischen Erholung des Aussenhandels. Infolgedessen löst sich auch der Investitionsstau, was zu stark expandierenden Ausrüstungsinvestitionen führt. Insgesamt führt der Aufholprozess im Jahr 2017 nach der vorangegangenen Talfahrt zu einem deutlich beschleunigten BIP Wachstum um 3,1 %. Hohe Prognoseunsicherheit wegen WechselkursvolatilitätZwar erscheint der Frankenkurs derzeit fundamental überbewertet, doch mehrere Faktoren sprechen dafür, dass diese Überbewertung noch einige Zeit anhalten wird. Die im März beginnenden umfangreichen Anleihekäufe im Euroraum werden dazu beitragen, dass die Attraktivität des Frankens vorerst sehr hoch bleibt. Auch die anhaltenden Unsicherheiten über den Ukraine-Konflikt und die anstehenden Verhandlungen mit Griechenland dürften dafür sorgen, dass der Franken weiterhin eine wichtige Rolle als Safe Haven für sicherheitsbewusste Anleger spielen wird. Für das hier vorgestellte Basisszenario wurde deswegen die Annahme getroffen, dass der Franken 2015 nahe an der Parität verharrt und erst in den Folgejahren allmählich abwertet. Dennoch ist es keineswegs sicher, dass der Franken die nächsten Monate tatsächlich nahe der Parität verharrt. Es bestehen sowohl Auf - als auch Abwärtsrisiken für den Frankenkurs. Beispielsweise könnte eine früher als erwartet einsetzende Zinserhöhung in den USA verbunden mit einer Konjunkturbelebung im Euroraum zu einer deutlichen Abwertung des Frankens führen. Eine schnelle Abwertung des Frankens in Richtung 1,10 oder gar 1,20 CHF/Euro würde die kurzfristigen Aussichten für die Schweizer Wirtschaft wesentlich aufhellen. Im Gegensatz dazu dürfte ein erneutes Aufflackern der Eurokrise – etwa bei einem Austritt Griechenlands aus dem Euroraum – den Aufwertungsdruck auf den Franken weiter erhöhen und den Franken unter die Parität drücken. Angesichts der starken Konsequenzen des künftigen Frankenkurses ist die vorgestellte Prognose in Abhängigkeit vom unterstellten Wechselkursverlauf zu sehen. Dieser Verlauf erscheint aus heutiger Sicht als der wahrscheinlichste Pfad, muss jedoch laufend mit den Entwicklungen auf dem Devisenmarkt verglichen werden.

01.02.2015 | Autor

Jörg Naumann

-> Drucken

|

MEHR ZU DIESEM THEMA

TOP ARTIKEL

TOP AKTUELLsoeben aufgeschaltet

MEIST GELESEN

|

||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||